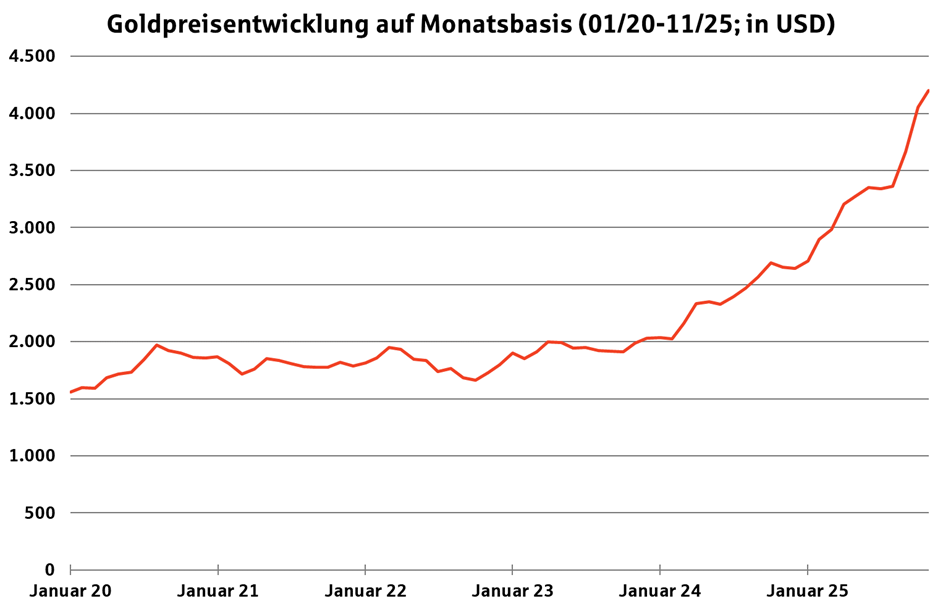

.

Quelle: Bloomberg

.

Rückblick:

Der Iran-Konflikt und seine globalen Auswirkungen sind nach wie vor das bestimmende Thema an den Kapitalmärkten. Da dieser bereits seit fast einem Monat andauert, schlagen sich die negativen Folgen zunehmend auch in den Veröffentlichungen makroökonomischer Kennzahlen nieder. Unsere aktualisierte Markteinschätzung zum Iran-Konflikt, die diese Woche veröffentlicht wurde, finden Sie hier.

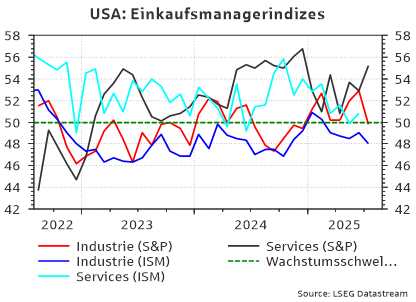

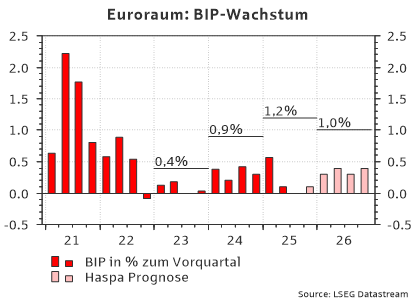

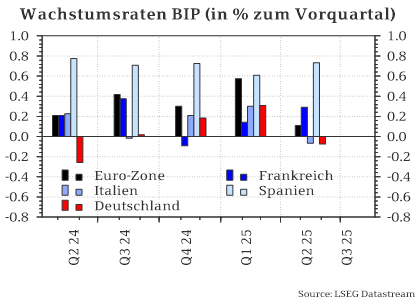

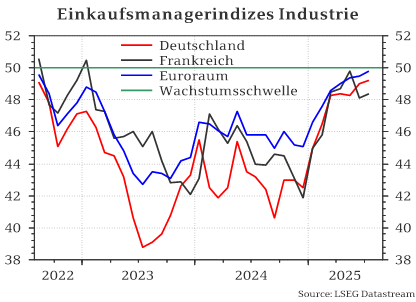

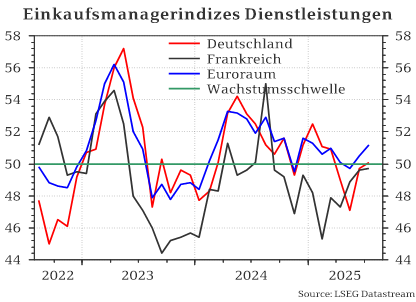

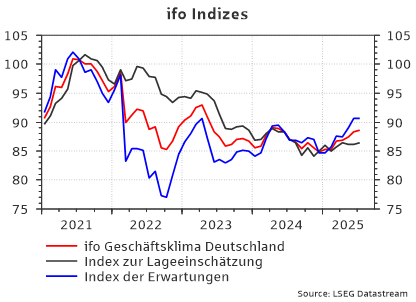

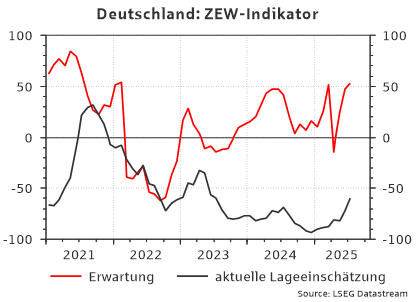

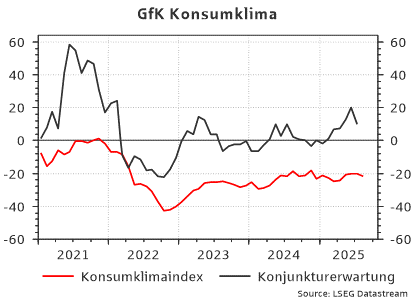

Entsprechend der Markterwartung ist der ifo Index für den Monat März von 88,4 auf 86,4 Punkte gefallen. Der Präsident des ifo Instituts, Clemens Fuest, betonte, dass der Iran-Konflikt die Stimmung unter den deutschen Unternehmen belaste. Die Hoffnungen auf eine konjunkturelle Erholung würden zumindest vorerst auf Eis gelegt. Darüber hinaus sackte der GfK-Konsumklimaindex für den Monat April von minus 24,8 auf minus 28,0 Punkte ab. Auch an den in dieser Woche veröffentlichten Einkaufsmanagerindizes waren die Auswirkungen des Iran-Konflikts erkennbar. Während die Einkaufsmanagerindizes für das verarbeitende Gewerbe in Deutschland, den USA und dem Euroraum zulegten, gaben die Einkaufsmanagerindizes für den Dienstleistungssektor in den entsprechenden Regionen deutlich nach. Das verarbeitende Gewerbe profitierte von vorsorglichem Lageraufbau und Vorabkäufen. Ohne einen vergleichbaren kompensierenden Effekt im Dienstleistungssektor führten höhere Kosten und große Unsicherheit zu einem deutlichen Nachfragerückgang. Der Index für das Verbrauchervertrauen im Euroraum ging vor dem Hintergrund des Iran-Konflikts stärker zurück als vom Markt erwartet. Er markierte den niedrigsten Stand seit Oktober 2023.

Ausblick:

In der kommenden Woche richten sich die Blicke der Marktteilnehmer im Euroraum vor allem auf die Inflationszahlen für den Monat März. In den USA stehen der Arbeitsmarktbericht und die Einzelhandelsdaten im Fokus. Die in der nächsten Woche anstehenden Veröffentlichungen dürften den Notenbanken daher wichtige Einblicke für die weitere Ausgestaltung ihrer Geldpolitik gewähren. Denn wie diese auf ihren Pressekonferenzen in der vergangenen Woche verlautbarten, bleiben die konkreten Auswirkungen des Konflikts auf Konjunktur und Preise schwer abzuschätzen.

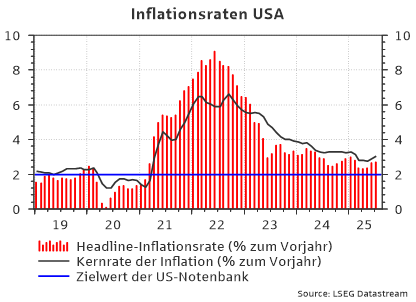

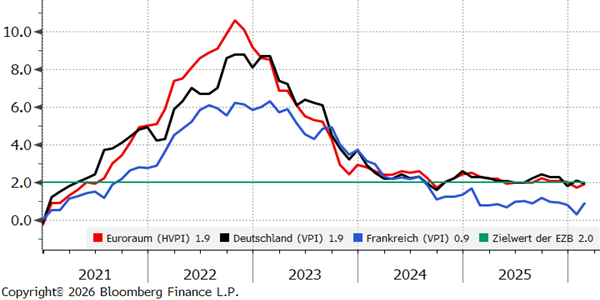

Euroraum: Inflationsraten

.

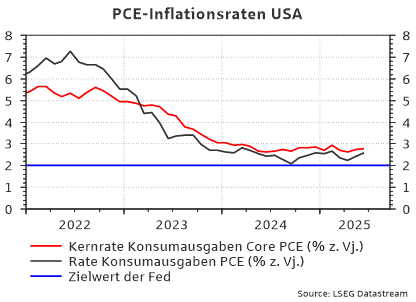

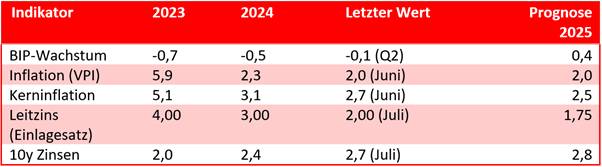

Die Inflationsraten im Euroraum bewegten sich im vergangenen Jahr weitgehend stabil auf dem Niveau des 2-Prozent-Inflationsziels der Europäischen Zentralbank (EZB). Die Notenbank blickte inflationsseitig daher relativ zuversichtlich auf das Jahr 2026, doch der Iran-Konflikt hat diesen Ausblick deutlich verschlechtert. Da die Energiepreise Bestandteil des zur Berechnung der Inflationsrate zugrunde liegenden Warenkorbs sind, wird es zu steigenden Inflationsraten kommen. Die große Unbekannte bleibt die Dauer des Konflikts und damit auch die weitere Preisentwicklung bei Öl und Gas. Die kurzfristigen Markterwartungen bezüglich der Inflationsraten sind seit Beginn des Konflikts deutlich angestiegen. In ihrem gestern veröffentlichten Monatsbericht betonte die Bundesbank, dass der Inflationsausblick aktuell besonders unsicher sei. Die Inflationsrate in Deutschland dürfte sich nach dem Bericht der Bundesbank in den kommenden Monaten eher in Richtung 3 Prozent bewegen.

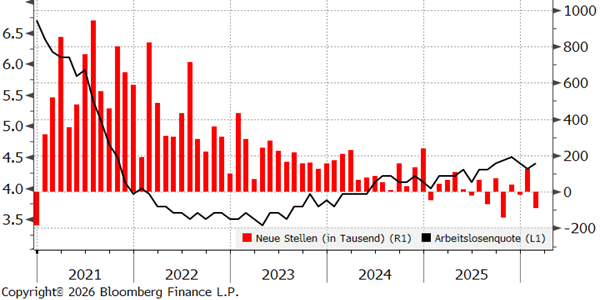

USA: Arbeitsmarkt

.

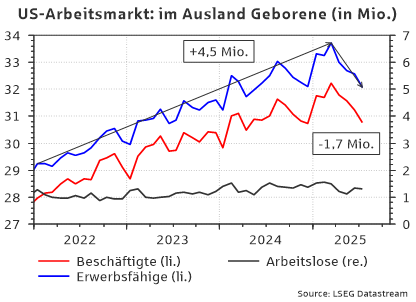

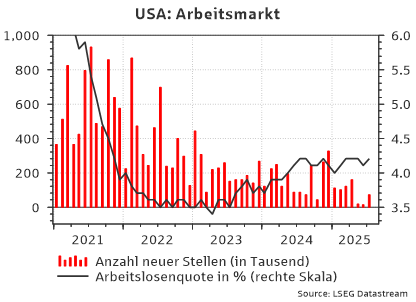

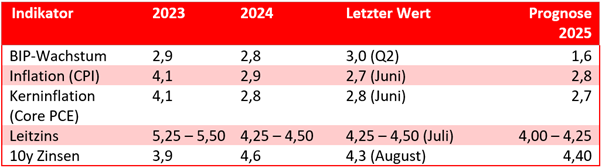

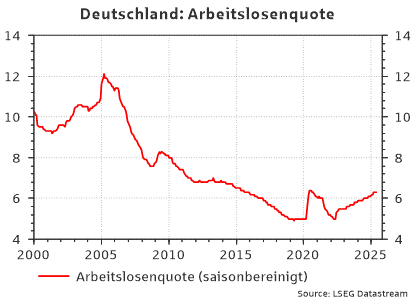

Auch für die Fed bleibt die weitere Entwicklung im Iran-Konflikt eine große Unbekannte. Neben den höheren Energiepreisen blickt die Notenbank zudem besorgt auf die durch Zölle verursachten Preiserhöhungen. Laut ihrem Präsidenten wird die Fed ihre Zinsen unverändert lassen, solange es bei den zollinduzierten Güterpreisanstiegen zu keinen nachhaltigen Preissrückgängen kommt. Sollte sich die Abkühlung am Arbeitsmarkt jedoch fortsetzen, halten wir eine Zinssenkung im weiteren Jahresverlauf für möglich. Auf den überraschend starken Arbeitsmarktbericht für Januar folgte ein überraschend schwacher Bericht für Februar. In ihren auf der März-Sitzung aktualisierten Projektionen hat die Fed die erwartete Arbeitslosenquote für das Jahr 2026 nicht angepasst. Demnach erwartet sie weiterhin eine Stabilisierung der Arbeitslosenquote bei 4,4 Prozent. Allerdings sei die Prognoseunsicherheit laut Notenbankpräsident Jerome Powell extrem hoch.

")