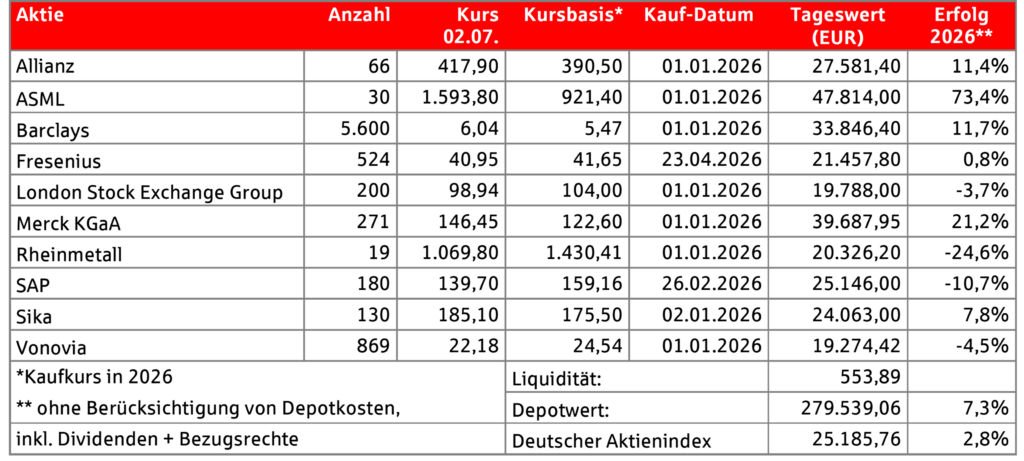

.

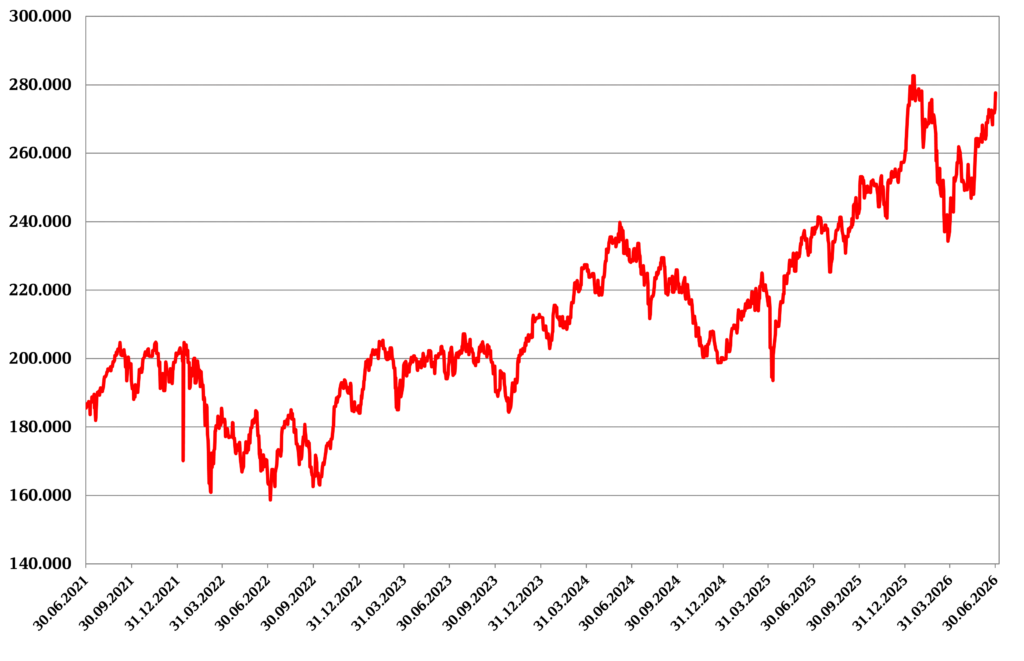

Quelle: Bloomberg

.

Rückblick:

Diese Woche standen vor allem die Inflationszahlen aus dem Euroraum im Fokus. Die Inflationsrate (HVPI) lag im gesamten Euroraum im Jahresvergleich bei 2,8 Prozent und damit 0,2 Prozentpunkte unter der Markterwartung sowie 0,4 Prozentpunkte unter der Inflationsrate im Mai. Auch in Frankreich und Deutschland gaben die Inflationsraten deutlich stärker nach als am Markt erwartet. So lag die Inflationsrate, gemessen am Verbraucherpreisindex, in Deutschland im Jahresvergleich bei 2,3 Prozent (im Mai waren es 2,6 %). Damit liegt die Rate nun erstmals seit Ausbruch des Iran-Konflikts unterhalb der Kerninflationsrate, die ohne die schwankungsanfälligen Preise für Energie und Lebensmittel berechnet wird (2,5 %). Die Kernrate ist zwar nach wie vor erhöht, deutet aber noch nicht auf größere Zweitrundeneffekte durch die mehr als dreimonatige Phase erhöhter Energiepreise hin. In Spanien überraschte die Inflation indes negativ. Hier lag die Inflationsrate im Juni bei 3,6 Prozent und somit 0,2 Prozentpunkte über der Markterwartung. Insgesamt zeichnete sich jedoch ein nachlassender Inflationsdruck ab. Auf dem EZB-Symposium in Sintra erklärte die Präsidentin der Europäischen Zentralbank, Christine Lagarde, dass die Risiken für Inflation und Wachstum gegenwärtig wieder etwas ausgewogener verteilt seien.

Die Einzelhandelsdaten in Deutschland sind im Mai im Vergleich zum Vormonat um 1,1 Prozent gestiegen. Die Märkte hatten ein Nullwachstum erwartet. Diese Erholung deutet auf eine gewisse Resilienz der Konsumenten hin. Allerdings dürfte der Iran-Konflikt die Kaufkraft der Haushalte negativ belastet haben. Die Arbeitslosenquote in Deutschland blieb im Juni kalender- und saisonbereinigt unverändert bei 6,3 Prozent. Insgesamt zeigt sich der Arbeitsmarkt trotz des Gegenwinds durch den Iran-Konflikt weitgehend stabil. Im Euroraum hält sich die Arbeitslosenquote mit 6,3 Prozent weiterhin auf einem historisch niedrigen Wert. Auch im Euroraum zeigt der Arbeitsmarkt somit eine deutliche Resilienz gegenüber dem Iran-Konflikt.

Dem aktuellen Arbeitsmarktbericht zufolge sind in den USA im Juni 57.000 neue Stellen geschaffen worden. Dies lag deutlich unter den am Markt erwarteten 115.000 Stellen. Die Arbeitslosenquote ging auf 4,2 Prozent zurück. Dies ist jedoch vornehmlich auf einen Rückgang der Erwerbsbeteiligung und nicht auf neue Stellen zurückzuführen. Da es auch zu Revisionen bei den geschaffenen Stellen in den Vormonaten gekommen ist, präsentiert sich der Arbeitsmarkt insgesamt schwächer, als es die Vormonate suggerierten. Die Löhne stiegen im Juni gegenüber dem Vorjahr um 3,5 Prozent. Da die Steigerungen jedoch geringer als die Inflationsraten ausfielen, sind die Reallöhne den zweiten Monat in Folge gesunken. Als Antwort auf den schwächeren Arbeitsmarktbericht sanken die marktimpliziten Leitzinserwartungen für die US-Notenbank (Fed).

Der Einkaufsmanagerindex für das verarbeitende Gewerbe in China gab im Juni minimal um 0,1 Punkte nach. Mit 51,7 bleibt er aber im Expansionsbereich. Grund hierfür sind insbesondere die anhaltend hohen Auftragseingänge, der abnehmende Kostendruck und ein besseres Arbeitsmarktumfeld. Mit einem durchschnittlichen Wert von 51,9 markierte der Index im zweiten Quartal 2026 das stärkste Quartal seit 2020.

Der Einkaufsmanagerindex liegt nun bereits seit sieben Monaten oberhalb der Wachstumsschwelle von 50 Punkten. Dieses Momentum ist jedoch nicht gleichmäßig verteilt, sondern wird vor allem von Exporten und KI-bezogener Technologie getragen. Der PMI für den Dienstleistungssektor gab im Juni um 0,3 Punkte auf 54,1 Punkte nach. Somit bleibt auch dieser Index deutlich oberhalb der Wachstumsschwelle.

Ausblick:

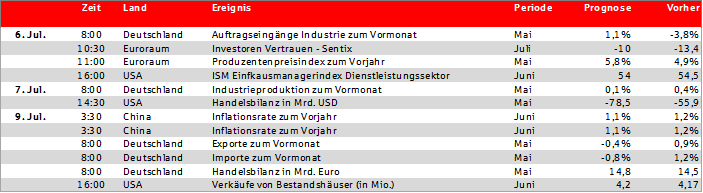

In der kommenden Woche werden Daten zum Außenhandel, zur Industrieproduktion und zu den Auftragseingängen aus Deutschland erwartet. Auch aus den USA werden Daten zum Außenhandel erwartet. Mit Blick auf die weitere inflationäre Entwicklung im Euroraum ist zudem der Produzentenpreisindex von besonderem Interesse. Am Donnerstag wird die Veröffentlichung der Inflationsrate Einblicke in die Preisentwicklung in China gewähren.

Euroraum: Produzentenpreisindex (PPI)

.

.

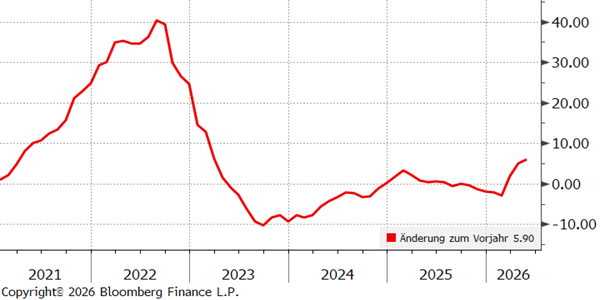

Aufgrund der stark gestiegenen Energiepreise durch den Iran-Konflikt sind auch die Produzentenpreisindizes (PPI) deutlich angestiegen. Während der Index für den gesamten Euroraum im Februar auf Jahresbasis noch um mehr als 3 Prozent gesunken ist, stieg er im März um 2 Prozent und im April um 4,9 Prozent an. Diese Entwicklung war in den einzelnen Euroländern in unterschiedlich starker Ausprägung zu beobachten. In Spanien und Italien, deren Wirtschaft eine hohe Exposition gegenüber energieintensiver Industrie aufweist und deren Elektrizitätsmärkte volatiler sind, stiegen die PPIs im April im Jahresvergleich sogar um über 8 Prozent an. Die gesunkenen Energiepreise dürften sich in den kommenden Monaten auch in den Produzentenpreisen widerspiegeln.

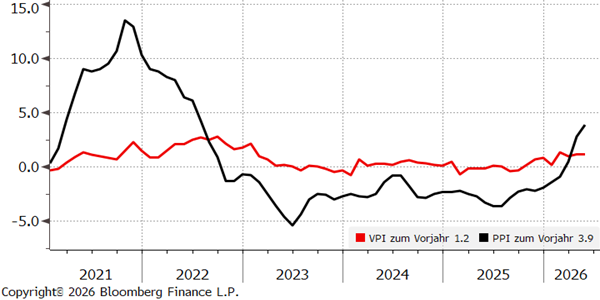

China: Inflationsrate (VPI)

.

.

Inflationsrate in China lag in den vergangenen drei Monaten zwischen 1,0 und 1,2 Prozent und damit deutlich unter den Raten in den USA und im Euroraum. Ein wichtiger Grund hierfür ist die nachfrageschwache Binnenwirtschaft. Besonders auffällig ist die sich immer weiter öffnende Schere zwischen Verbraucher- und Produzentenpreisen. Letztere stiegen im Zuge des Iran-Konflikts deutlich an. Betrug die Änderung im Februar im Vergleich zum Vormonat noch -0,9 Prozent, so lag diese im Mai bei 3,9 Prozent. Die deutlichen Unterschiede in den Raten deuten darauf hin, dass chinesische Unternehmen den Großteil der gestiegenen Kosten absorbiert haben, anstatt diese aufgrund der schwachen Binnennachfrage an die Verbraucher weiterzugeben.