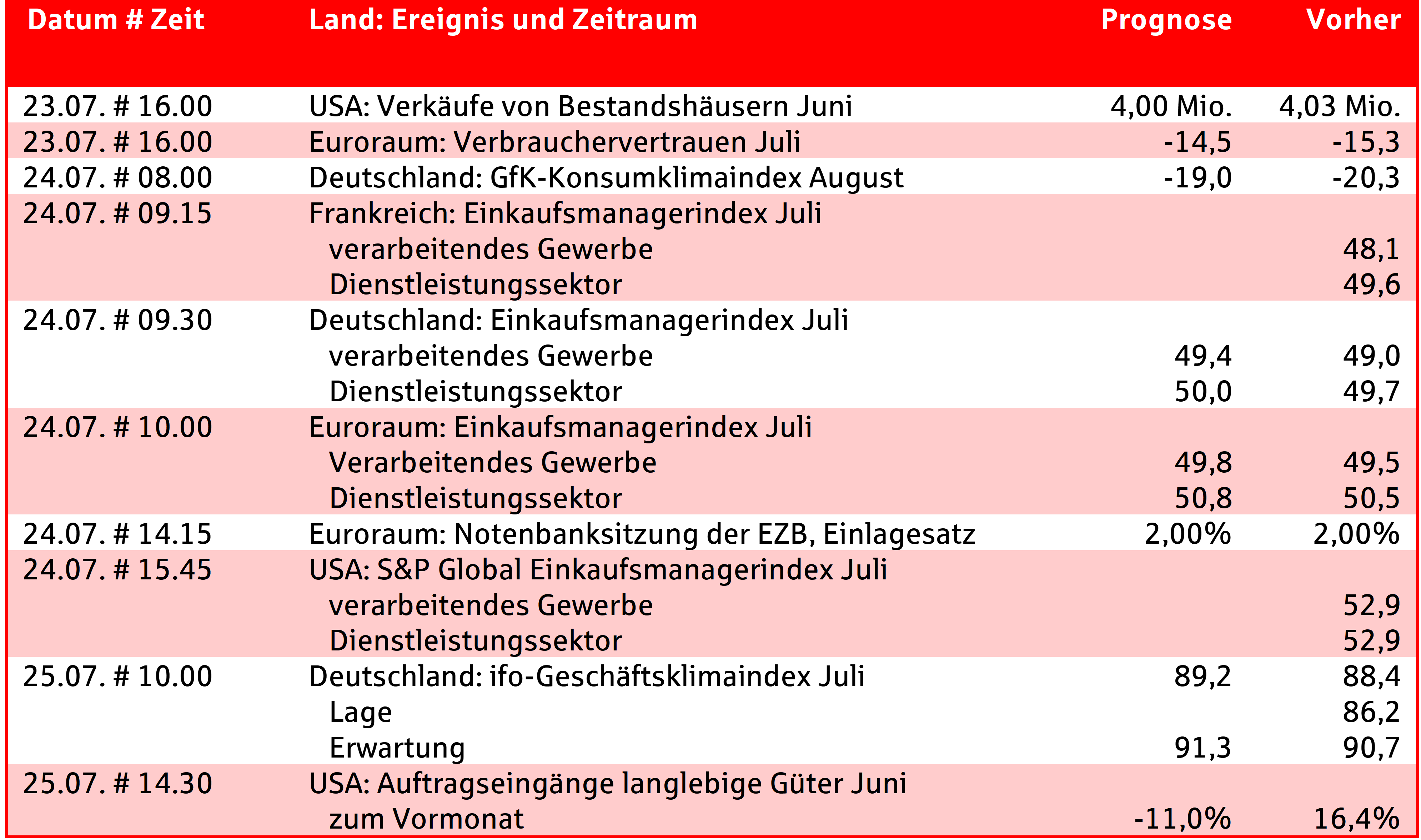

Rückblick:

In der abgelaufenen Woche lieferten die USA erstaunlich starke ökonomische Zahlen. Die Industrieproduktion und vor allem der Einzelhandel legten im Juni mehr zu als vom Konsens erwartet. Zeitgleich bewegte sich der Inflationsanstieg im erwarteten Maß und ist eher auf Basis- und Saisoneffekte zurückzuführen als auf Preisanhebungen aufgrund höherer Zollkosten. Auch China konnte mit guten Daten überraschen. Bis auf den Einzelhandel wurden alle Indikatoren stärker berichtet als vom Markt erwartet. Dazu zählen neben dem BIP-Wachstum im zweiten Quartal auch die Exporte und die Industrieproduktion.

Ausblick:

In der kommenden Woche werden mit den Einkaufsmanagerindizes für Europa und die USA, dem deutschen ifo-Geschäftsklimaindex und dem GfK-Konsumklimaindex ein ganzer Reigen an Stimmungsindikatoren veröffentlicht. Hier werden keine großen Veränderungen erwartet, sondern lediglich eine minimale Verbesserung zu den jeweiligen Vormonatswerten. Bei der Notenbanksitzung der EZB wird keine Anpassung des Einlagesatzes erwartet.

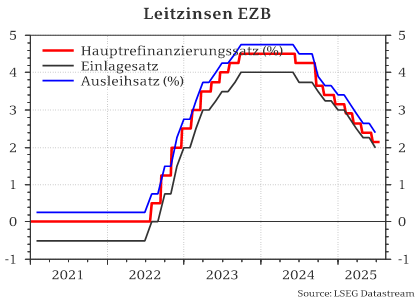

Euroraum: Notenbanksitzung

Die EZB dürfte ihren Einlagesatz bei der nächsten Sitzung unangetastet bei 2,0% lassen und damit in der Mitte des Bandes bleiben, das sie als neutrale Geldpolitik ansieht. Zwischen 1,75% und 2,25% würde der Zins die Wirtschaftsaktivität und damit die Teuerung weder bremsen noch befeuern, so die Notenbanker. Die weiteren Zinsentscheide werden vor allem von den Auswirkungen der US-Zölle abhängen. Aus diesem Grund hat die EZB in ihren letzten Projektionen zusätzlich zu ihren Kernannahmen auch zwei Alternativ-Szenarien skizziert. Sollten die Zölle gegenüber dem aktuellen Niveau deutlich steigen, könnte die Konjunktur abkühlen und es könnte eine Umleitung von Warenströmen Richtung Euroraum geben. Beides würde das Preisniveau oder zumindest die Preissteigerung drücken. Zuletzt war die Inflation im Juni mit 2,0% genau auf Zielniveau. Auch die Kernrate dürfte sich in den nächsten beiden Monaten in diese Richtung bewegen. Unter Abwägung aller Faktoren gehen wir davon aus, dass die EZB ihren Zinssenkungszyklus mit einer finalen Senkung im späteren Jahresverlauf abschließen dürfte und dann das Zinsniveau konstant hält.

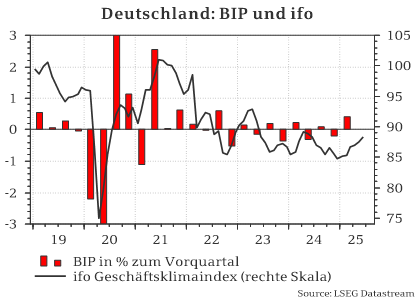

Deutschland: ifo Geschäftsklimaindex

Der ifo Geschäftsklimaindex verlor 2022, dem Jahr des Angriffs Russlands auf die Ukraine, deutlich an Boden. In den Folgejahren 2023 und 2024 gab es jeweils zum Frühjahr eine Hoffnungsphase, die dann aber einen Rückschlag erhielt. Das aktuelle Jahr startete wieder mit einer positiven Entwicklung. Nach dem Tiefststand von 84,7 Punkten im Dezember 2024 folgten sechs Monate mit kontinuierlicher Verbesserung. Absolut gesehen liegt der Wert mit zuletzt 88,4 Zählern aber noch immer unter dem Vorjahreswert. Für Juli sieht der Markt eine weitere leichte Verbesserung. Wir rechnen nur mit einem Anstieg, falls die deutschen Unternehmer, so wie der Aktienmarkt, dem TACO-Narrativ („Trump always chickens out“) folgen. Wenn sie also davon ausgehen, dass Trump letztlich zurückzieht und die Zölle von 30% gegen die EU nicht wirklich – oder zumindest nicht lange – in Kraft treten lässt.