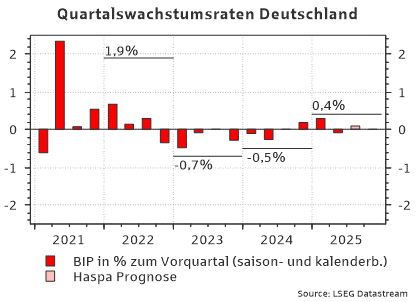

- BIP 2025Q2 mit leichtem Rückgang um 0,1%

- Umfangreiche Revision der vergangenen Wachstumszahlen

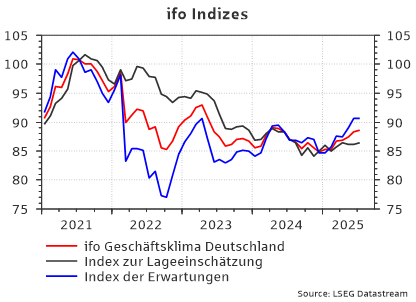

- Stimmung gemäß ifo Geschäftsklimaindex im Juli nahezu unverändert

- Trotz Gegenwind von US-Zöllen dürfte der konjunkturelle Tiefpunkt hinter uns liegen

BIP-Wachstum im 2.Quartal 2025: Leicht negativ

Gemäß destatis sank das Bruttoinlandsprodukt (BIP) in Deutschland im 2.Quartal 2025 real um 0,1%. Dies war von uns und vom Konsens auch so erwartet worden. Damit folgt auf den positiven letzten Dreijahresabschnitt eine negative Veränderungsrate. Zum Vorjahresquartal bedeutet dies kalenderbereinigt 0,4% mehr (nicht-kalenderbereinigt sind es 0,0%). Zu degoutieren ist, dass die Investitionen in Ausrüstungen und Bauten niedriger ausfielen. Dagegen stiegen die privaten und staatlichen Konsumausgaben. Zum Außenhandel gab es in den vorläufigen Zahlen noch keine Auskunft. Wir gehen davon aus, dass auch dieser das Wachstum belastet haben dürfte, da wir von einer Gegenbewegung zum starken 1.Quartal ausgehen. Im laufenden Quartal rechnen wir wieder mit einem leicht positiven Wachstum, da sich die Unsicherheit um die US-Zölle etwas reduziert hat.

Wie zu diesem Termin üblich, hat das statistische Bundesamt auch die Zahlen der letzten Jahre revidiert. Die Veränderung fielen dabei vergleichsweise groß aus und lagen zwischen -0,7 bis +0,6 Prozentpunkten. Es zeigt sich einmal mehr, dass das BIP-Wachstum keine naturwissenschaftlich feststehende Größe ist, sondern eine von Menschen entwickelte Hilfsgröße, um die Wirtschaftsleistung zu messen. Mit der umfangreichen Revision löst sich das Bild von sich abwechselnden positiven und negativen BIP-Quartalsveränderungsraten auf. Das Jahr 2022 weist nun ein deutlich höheres Wachstum aus und die Jahre 2023 und 2024 sind mit -0,9% und -0,5% nun nicht mehr als Stagnations- sondern als echte Rezessionsjahre zu bewerten. Aufgrund der niedrigeren Ausgangsbasis und des statistischen Überhangs ist für das laufende Jahr dagegen von einem kleinen Wachstum auszugehen. Statt der bisher prognostizierten Stagnation (0,0%), würden unsere (unveränderten) Annahmen für das dritte und vierte Quartal nun ein Wachstum von 0,4% für 2025 ergeben.

Ausblick für die deutsche Konjunktur: Tiefpunkt durchschritten

Wir rechnen mit einer Erholung, da mit der neuen Bundesregierung die politische Lähmung ein Ende haben sollte. Zudem ist die Wirtschaftspolitik ins Zentrum des politischen Handelns gerückt worden (u.a. Infrastrukturpaket, Sonderabschreibungsmöglichkeiten, Industriestrompreis). Reallohngewinne der vergangenen Jahre dürften nun wieder vermehrt für Privatkonsum genutzt werden. Das angekündigte Fiskalpaket wird seine unmittelbaren Impulse aufgrund langer Vorlaufzeiten zwar erst in 2-3 Jahren zeigen, doch dürften Privatinvestitionen schon vorab stimuliert werden. Die US-Zölle in Höhe von 15% dürften zwar rund ¼ Prozentpunkt Wachstum kosten, doch herrscht nun – immerhin vorerst -Planungssicherheit. Für 2026 gehen wir von einem Wachstum von 1,0% aus.

Deutsche Konjunktur in der Vergangenheit: Achterbahnfahrt

Die umfangreiche Revision der zurückliegenden BIP-Zahlen führt zu einer neuen Interpretation der Vergangenheit. Statt drei Jahren Dauerstagnation muss man nun von einer Erholung nach der Covid-Rezession und einer anschließenden erneuten Rezession von Ende 2022 bis Ende 2024 sprechen. In Summe bleibt die derzeitige Lage der deutschen Wirtschaft aber unverändert und die aktuelle Wirtschaftsleistung steht lediglich 0,3% über dem Niveau vor der Corona-Pandemie im letzten Quartal 2019.

Es gibt eine Reihe von Faktoren, die für die schlechte Entwicklung der letzten Jahre verantwortlich ist. Grundsätzlich fand die europäische Wirtschaft aufgrund der starken internationalen Verflechtungen und beeinträchtigter Lieferketten nur langsam aus der Pandemie heraus. Der Angriff auf die Ukraine 2022 bedeutete ein Ende der günstigen Energie aus Russland. Wohl am wichtigsten war aber der wegbrechende Absatzmarkt in China. Das Land in Fernost machte deutliche Fortschritte in der Forschung und Entwicklung und bedient die Automobilnachfrage nun zunehmend mit heimischen Produkten. In der jüngsten Vergangenheit sorgte der ungewisse politische Rahmen für zurückhaltende Verbraucher, die Reallohngewinne eher für höhere Sparquoten als für Inlandskonsum nutzten.

Ifo Geschäftsklimaindex: sechster Anstieg in Folge

Der Geschäftsklimaindex vom Münchener ifo Institut erreichte im Dezember 2024 den tiefsten Stand seit Ausbruch der Corona-Pandemie. Im aktuellen Jahr erholte er sich nun aber sieben Monate in Folge. Im Juli legte das Klima um 0,2 auf 88,6 Punkte zu und lag damit etwas unter der Markterwartung von 89,0 Zählern. Innerhalb der Subkomponenten verbesserte sich die Lageeinschätzung etwas (+0,3 auf 86,5 Punkte; Markterwartung: 86,7) und die Erwartungen blieben nahezu unverändert (+0,1 auf 90,7 Punkte; Markterwartung: 91,1).

Die Entwicklungen in den verschiedenen Sektoren waren äußerst unterschiedlich. Das Verarbeitende Gewerbe machte mit 2,1 Punkten den größten Sprung. Es folgt das Bauhauptgewerbe mit einem Plus von 1,1 Zählern. Der Handel gab dagegen 1,0 Punkte nach und der Dienstleistungssektor verlor 1,1 Zähler. Damit bleibt der Dienstleistungssektor der einzige über der Wachstumsschwelle.

Seit seinem Zwischentief legte der ifo Geschäftsklimaindex aggregiert um 3,7 Punkte zu. Insgesamt haben wir es also mit einem langsamen aber erstaunlich konstanten Verbesserungsprozess zu tun. Die Unternehmer scheinen noch vorsichtig zu sein, aber allmählich Zuversicht zu schöpfen.

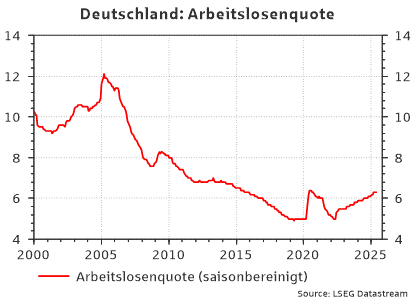

Arbeitsmarkt: langsam steigende Arbeitslosenquote

Seit den Höchstständen 2005 kannte man in Deutschland fast nur noch eine fallende Arbeitslosenquote. Mit der Dauerstagnation kam aber auch eine langsame Abkühlung am Arbeitsmarkt. Zwar dürfte der Effekt durch das Ausscheiden der geburtenstarken Jahrgänge aus dem Erwerbsalter und den Fachkräftemangel in einzelnen Branchen etwas abgefedert werden. Doch ist der Trend einer allmählich steigenden Arbeitslosenquote nicht zu übersehen. Außerdem entstehen neue Jobs eher in kaum skalierbaren Bereichen, wie der Pflege, während sie im verarbeitenden Gewerbe verloren gehen. Im Juni verharrte die Arbeitslosenquote abermals bei 6,3%.

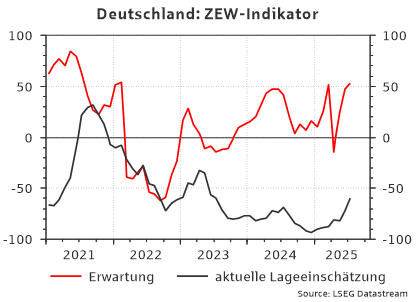

ZEW-Index: Auf Erholungskurs

Der ZEW-Indikator verschlechterte sich im April dramatisch, schien aufgrund seiner Umfrage-Struktur das Bild aber zu überzeichnen. Entsprechend kam es im Mai zu einer Gegenbewegung. Im Juli verbesserte sich die Konjunkturerwartung etwas (+5,2 auf 52,7 Punkte; Markterwartung: 50,3). Die Lageeinschätzung sprang kräftig an (+12,5 auf -59,5 Punkte; Markterwartung: -66,0). Auch wenn sie sich verbessert hat, rangiert die Lageeinschätzung weiterhin auf ähnlichen Niveaus wie zu Zeiten handfester Krisen, wie im Mai 2020 (Corona), April 2009 (Finanzkrise) und in den Jahren 2002 bis 2005 (Konjunkturschwäche).

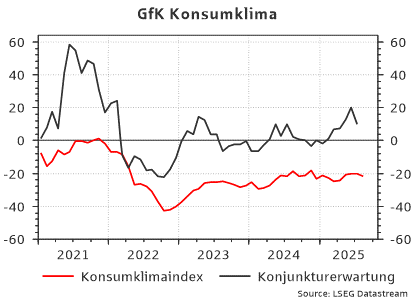

GfK Konsumklima: mit Rückschritt

Das GfK Konsumklima für August zeigte einen leichten Rückgang. Der Konsens war dagegen von einer Verbesserung ausgegangen. Die Einkommenserwartung erhöhte sich zwar, doch ging die Anschaffungsneigung zurück und die Sparneigung nahm gegenüber dem Vormonat erneut zu. Damit verschlechterte sich das Konsumklima um 1,2 auf -21,5 Punkte. Die Konjunkturerwartung, die nicht Teil dieses aggregierten Klimas ist, fiel wieder zurück, liegt mit 10,1 Punkten aber weiterhin deutlich über der Nulllinie.

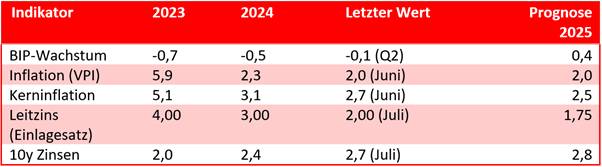

Prognosen auf einen Blick

Exkurs Sondervermögen: kurzfristig überschätzt, langfristig unterschätzt

Im März haben die Sondierer von Union und SPD mit Unterstützung der Grünen beschlossen, Verteidigungsausgaben über 1% des BIP von der Schuldenbremse auszunehmen und ein Sondervermögen von 500 Mrd. Euro über 12 Jahre für zusätzliche Investitionen in die Infrastruktur und zur Erreichung der Klimaneutralität bis 2045 einzurichten. Wie ist dies einzuordnen?

In Relation zum BIP 2024 in Höhe von 4.305 Mrd. entsprechen 500 Mrd. Euro knapp 12%. Bei einer Gleichverteilung über 12 Jahre könnten damit 1% der Wirtschaftsleistung zusätzlich investiert werden. Der Fiskalmultiplikator, also um wie viel das BIP angekurbelt wird, wenn 1 Euro mehr Staatsausgaben getätigt werden, wird für Infrastruktur in der Wissenschaft selten unter 1,5 und eher zwischen 2 und 3 gesehen. Für Verteidigungsausgaben wird er meist zwischen 0,5 und 1,5 angenommen. Die Höhe hängt dabei an vielen Faktoren, z.B. an den wirtschaftlichen Bedingungen (in Schwächephasen mit hoher Arbeitslosigkeit können eher ungenutzte Ressourcen mobilisiert werden), der Finanzierungsweise (durch Schulden oder durch Steuererhöhungen) sowie letztlichen der Auswahl und Effizienz der Projekte (Wiederherstellung ursprünglicher Bedingungen oder Forschung & Weiterentwicklung).

Wenn die Staatsaugaben investiv und nicht konsumtiv sein sollen, wird zudem eine administrative Anlaufphase notwendig sein. Der Zyklus von Planung über Genehmigung und Vergabe bis hin zur Umsetzung sind bekanntlich lang – und je größer und komplexer die Projekte, desto länger die Phasen. Entsprechend dürften die Ausgaben erst in 3 bis 4 Jahren voll hochgefahren worden sein.

Für eine konservative Herangehensweise gehen wir vom unteren Ende der genannten Bandbreite aus. Zudem nehmen wir an, dass für Verteidigung ebenfalls rund 500 Mrd. Euro über 12 Jahre ausgegeben werden. Unter all diesen Annahmen würde die Wirtschaftsleistung 2028/2029 letztlich um 2 Prozentpunkte pro Jahr nach oben geschraubt.

Ein Sondervermögen von 500 Mrd. bzw. 1 Bio. Euro bedeutet viele neue Schulden. Zudem fehlen Strukturreformen zu Bürokratieabbau, Renten-, Energie- und Klimapolitik, die das Fiskalpaket flankieren würden bislang noch gänzlich. Doch bleibt auch festzuhalten, dass das Infrastrukturpaket dem entspricht, was viele Ökonomen lange Zeit gefordert haben. Angesichts der Dimensionen könnte der Effekt auf die Wirtschaftsleistung aktuell noch unterschätzt sein.