Wochenausblick Aktien: Berichtssaison vor dem Abschluss

.

Die internationalen Aktienmärkte gönnten sich im abgelaufenen April die wohlverdiente Verschnaufpause. Auf den imposanten Lauf der Notierungen von Ende Oktober bis Ende März folgte nicht unerwartet ein Monat mit Minuszeichen auf den Kurstafeln. Dabei hielten sich die Gewinnmitnahmen aber in Grenzen.

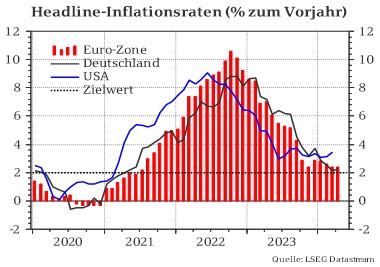

Mit dem Übergang in den Wonnemonat Mai war der Datenkalender auf konjunktureller Seite extrem gut gefüllt. Unter anderem standen die Inflationsdaten aus Deutschland und der Euro-Zone im Mittelpunkt des Interesses. In heimischen Gefilden legte der Verbraucherpreisindex um 0,5% gegenüber dem Vormonat zu, während in Relation zum Vorjahr das Plus bei 2,2% verharrte. Auch im Währungsraum stockte der Rückgang der Teuerung bei einem aktuellen Wert von 2,4%.

Mit dem Blick auf die Wirtschaftsleistung im ersten Quartal überraschte die größte Volkswirtschaft in Europa leicht positiv. Das deutsche Bruttoinlandsprodukt verbesserte sich in dem Zeitfenster Januar bis März um 0,2% im Vergleich zum Vorquartal und entging damit einer technischen Rezession in Gestalt von zwei negativen Quartalswachstumsraten in Folge.

Auf der Unternehmensebene zog unverändert die auf Hochtouren laufende Berichtssaison die Aufmerksamkeit der Investoren auf sich. Auf dem Alten Kontinent fallen die Publikationen weiterhin schwächer als in Übersee aus. Sinkenden Erträgen auf Indexebene in Europa stehen im Augenschein der potenten US-Technologieriesen leicht anziehende Ergebnisse an der Wall Street gegenüber.

Wie geht es weiter?

Die Marktteilnehmer wirken auf dem Rücken der eindrucksvollen Rallye der Aktienmärkte und den leichten Abstrichen in den vergangenen Handelswochen gegenwärtig etwas orientierungslos. Die teils euphorische Stimmung hat sich zurückgebildet, offensichtliche Katalysatoren für eine prompte Neuaufnahme der Rekordjagd liegen aber auch nicht zwingend auf der Hand. Abseits fundamentaler Faktoren schwenken wir mit Sicht auf das traditionelle Saisonmuster nun in eine eher ungünstige Periode für Aktienwerte ein.

Die Fed fungierte erwartungsgemäß auch nicht als vorteilhafter Katalysator. Vielmehr ließen die US-Währungshüter die Leitzinsen auf ihrer jüngsten Sitzung wie angenommen in einer Spanne von 5,25 bis 5,50%. Eine vorschnelle geldpolitische Wende ist im Angesicht der momentan zu hohen Inflation und des nach wie vor sehr robusten Arbeitsmarktes nicht angebracht. Wir gehen in diesem Kontext von bestenfalls zwei Senkungen im weiteren Jahresverlauf aus.

Im Vergleich zum ersten Quartal dürfte sich aus unserer Sicht die Wegstrecke auf dem Börsenparkett im zweiten Vierteljahr holpriger gestalten. In diesem angedachten ungemütlicheren Umfeld sollten sich bei erwarteten spürbaren Rücksetzern unter taktischen Überlegungen attraktive Rendite-Chancen für die Anlageklasse Aktien ergeben. Im Bereich der langlaufenden Staatsanleihen erachten wir hingegen das aktuelle Niveau bereits als sehr interessant für einen Ausbau der Position.

Stand 02.05.2024