.

Quelle: Bloomberg

.

Rückblick:

Da sich der Iran-Konflikt nun bereits über mehrere Wochen er-streckt, schlagen sich die negativen Folgen zunehmend auch in makroökonomischen Kennzahlen und Indikatoren nieder.

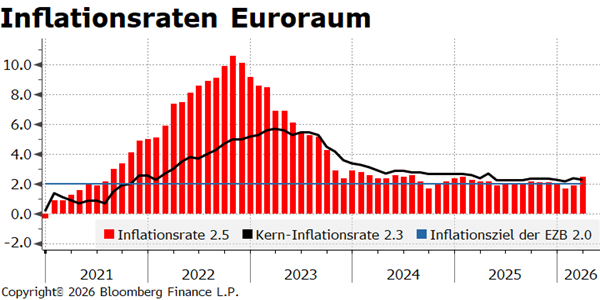

Aufgrund der gestiegenen Energiepreise sind die Inflationsraten in Deutschland und im Euroraum im März wie erwartet deutlich angestiegen. Ersten vorläufigen Schätzungen zufolge lag die jährliche Inflationsrate in Deutschland im März bei 2,7 Prozent und damit 0,8 Prozentpunkte höher als im Februar. Gegenüber dem Vorjahresmonat März stiegen die Energiepreise um 7,2 Prozent. Die Kerninflationsrate, die ohne die schwankungsanfälligen Preise für Energie und Lebensmittel berechnet wird, verharrte im März mit 2,5 Prozent auf dem gleichen Stand wie in den Monaten Januar und Februar dieses Jahres. In den USA überraschte das vom Forschungsinstitut Conference Board erhobene Verbrauchervertrauen mit einem Anstieg des entsprechenden Index auf 91,8 Punkte positiv. Trotz der negativen Folgen des Iran-Konflikts und der steigenden Benzinpreise präsentierten sich die Konsumenten erstaunlich resilient. Die vom Dienstleister ADP erhobenen Arbeitsmarktzahlen fielen stärker aus, als dies am Markt erwartet wurde. So übertraf der Stellenaufbau im März mit 62.000 Stellen die Konsenserwartung um 22.000 Stellen. Zudem wurde der Stellenaufbau im Vormonat um 3.000 Stellen nach oben revidiert. Eine positive Überraschung gab es auch beim ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe. Dieser stieg trotz gestiegener Inputpreise auf 52,7 Punkte an.

Ausblick:

In dieser Woche steht mit dem US-Arbeitsmarktbericht noch ein besonders wichtiger Termin im Kalender der Börsianer an. Da das weitere Vorgehen der US-Notenbank (Fed) nach wie vor ungewiss bleibt, könnte der Bericht diesbezüglich neue Einblicke gewähren. Nachdem diese Woche die Inflationsraten im Euroraum im Fokus standen, richtet sich der Blick in der kommenden Woche vor allem auf die Preisentwicklungen in den USA und China. Aus der heimischen Wirtschaft werden wichtige Zahlen aus der Industrie und dem Außenhandel erwartet. Von besonderem Interesse ist darüber hinaus das Uni Michigan Verbrauchervertrauen in den USA.

USA: Inflationsraten

.

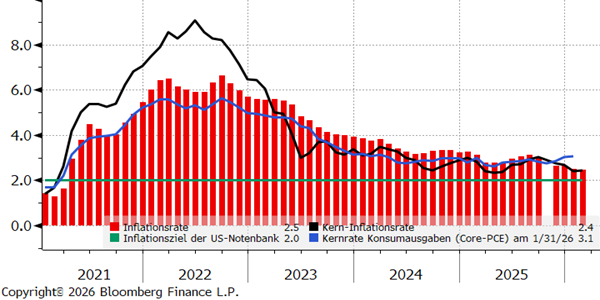

Die Inflationsrate in den USA lag im Februar bei 2,4 Prozent. Somit blieb sie weiterhin über dem 2-Prozent-Ziel der US-Notenbank. Die Kerninflationsrate, bei der die schwankungsanfälligen Preise für Energie und Nahrungsmittel nicht berücksichtigt werden, lag mit 2,5 Prozent 0,1 Prozentpunkte höher. Auffällig ist weiterhin die Divergenz zu der Kernrate der Konsumausgaben (Kern-PCE Rate), dem von der Fed bevorzugten Inflationsmaß. Diese lag im Januar bei 3,1 Prozent. Die Abweichung der Raten resultiert vor allem aus der geringeren Gewichtung von Wohnungsmieten (17 % vs. 35 %) und Gebrauchtfahrzeugen in den PCE-Preisen. Hinzu kommen Messunterschiede in den Bereichen Gesundheitsversorgung, Verkehrsdienstleistungen und Finanzdienstleistungen. Im Euroraum führten die infolge des Iran-Konflikts gestiegenen Energiepreise bereits zu einem deutlichen Anstieg der Inflationsraten. In den USA dürfte sich eine ähnliche Entwicklung abzeichnen. Wie bei der Europäischen Zentralbank stellt sich auch bei der US-Notenbank die Frage, ob es sich bei den Energiepreisanstiegen lediglich um eine temporäre Entwicklung handelt oder ob ein länger anhaltender Inflationsschub eintreten könnte. Ausschlaggebend hierfür werden die Dauer und die Ausprägung des Konflikts sein. Zudem beobachtet die Fed mit Sorge die anhaltend hohe Inflation der Güterpreise, die insbesondere durch die US-Zölle verursacht wurde. Auf der Pressekonferenz nach der März-Sitzung betonte Fed-Präsident Jerome Powell, dass das Ausbleiben nachhaltiger Rückgänge bei der zollinduzierten Güterpreisinflation gegen zeitnahe Zinssenkungen spreche. Die Veröffentlichung der Inflationsdaten in der kommenden Woche wird daher mit Spannung erwartet. Die Marktteilnehmer werden die Zahlen genauestens analysieren, um Rückschlüsse auf das mögliche weitere Vorgehen der US-Notenbank zu ziehen.

USA: Verbrauchervertrauen

.

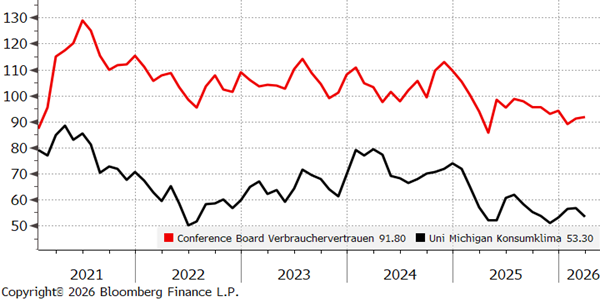

Die Stimmung und das Vertrauen der US-Verbraucher haben sich im vergangenen Jahr deutlich verschlechtert. So ist der Verbrauchervertrauensindex der Universität Michigan für den Monat März um 3,3 Punkte auf 53,3 Punkte gefallen. Dabei spielte der Iran-Konflikt insbesondere in Form stark gestiegener Benzinpreise eine entscheidende Rolle. Die von der Universität Michigan ebenfalls erhobenen einjährigen Inflationserwartungen stiegen im März um 0,4 Prozentpunkte auf 3,8 Prozent an. Sollte sich im Iran-Konflikt keine Entspannung abzeichnen, dürften insbesondere die hohe Ungewissheit über den weiteren Kriegsverlauf und die steigenden Energiepreise die Verbraucherstimmung belasten. Der vom Forschungsinstitut Conference Board erhobene Index zum Verbrauchervertrauen ist hingegen für den Monat März angestiegen. Die abweichende Entwicklung zum Index der Universität Michigan ist auf unterschiedliche Gewichtung und Ausrichtung zurückzuführen. Während der Conference Board Index üblicherweise stärker auf Entwicklungen am Arbeitsmarkt reagiert, ist der Index der Universität Michigan stärker von Energie- und Lebensmittelpreisen abhängig.