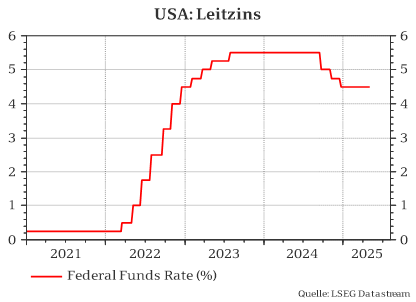

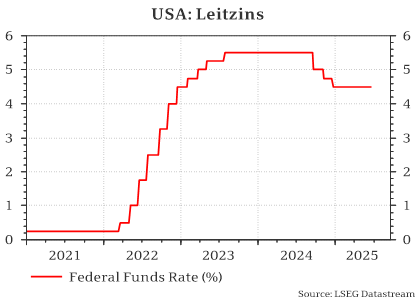

Auf ihrer Sitzung im Juni hat die US-Notenbank (Fed) ihren Leitzins in einer Spanne von 4,25 bis 4,5 Prozent unverändert belassen. Diese Zinsentscheidung kam für die Märkte wenig überraschend. Daher standen die Kommunikation und die Anpassung der Fed-Prognosen im Fokus der Marktteilnehmer.

Die Fed erklärte, dass sie sich mit dem aktuellen Stand des Leitzinses wohlfühle und sich in einer guten Position befinde, um bestmöglich auf die ungewisse Entwicklung der US-Konjunktur reagieren zu können.

Insgesamt bleibe die Unsicherheit rund um die Zölle groß. Die Fed erwartet jedoch negative Effekte für das Wirtschaftswachstum und eine höhere Inflation.

Notenbankpräsident Jerome Powell zeichnete ein grundsätzlich positives Bild der US-Wirtschaft. Es gebe nach wie vor ein solides Wirtschaftswachstum bei geringer Arbeitslosigkeit und einem robusten Arbeitsmarkt. In den Augen der Fed hat die Unsicherheit beim konjunkturellen Ausblick zwar abgenommen, ist aber immer noch erhöht.

Die Prognosen für das Wirtschaftswachstum wurden für dieses und für nächstes Jahr leicht herabgesetzt: auf 1,4 % im Jahr 2025 und 1,6 % im Jahr 2026.

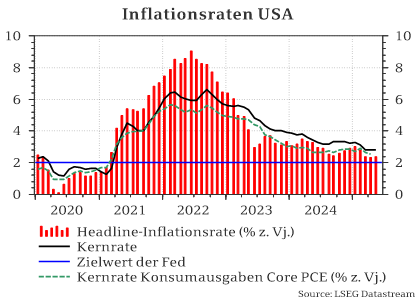

Die Erwartung für die Arbeitslosenquote zum Jahresende 2025 wurde leicht auf 4,5 % heraufgesetzt. Die Prognose für das von der Fed bevorzugte Inflationsmaß, die Core PCE Rate, wurde für 2025 um 0,3 Prozentpunkte auf 3,1 % erhöht. Die Projektion für die anhand des Verbraucherpreisindexes berechnete Inflationsrate wurde für 2025 ebenfalls um 0,3 Prozentpunkte auf 3,1 Prozent erhöht.

Die US-Notenbank ist davon überzeugt, dass die Inflationsraten im weiteren Jahresverlauf signifikant ansteigen werden, da Zölle letztlich von jemandem bezahlt werden müssen. Ein zentraler Grund für die bislang geringen Auswirkungen der Zolleffekte auf die jüngsten Inflationsraten waren die großen Lagerbestände, die die Unternehmen aufgrund der drohenden Zölle aufgebaut haben. Generell ist festzustellen, dass die Auswirkungen von Zöllen auf die Inflationsraten üblicherweise mit Verzögerung auftreten.

Die Eskalation im Nahen Osten und die möglichen Auswirkungen auf die US-Inflation wurden im Pressebericht der Notenbank nicht thematisiert.

Das weitere geldpolitische Vorgehen

Gemäß der Dot-Plots, einer Grafik, die die Leitzinsprognosen der Mitglieder des Offenmarktausschusses darstellt, erwartet die Fed nach wie vor zwei Zinssenkungen im weiteren Jahresverlauf. Jeder Punkt in der Grafik markiert die Prognose eines Ratsmitglieds. Auffällig ist, dass sich die Anzahl der Mitglieder, die keine Zinssenkungen im Jahr 2025 erwarten, von vier im März auf sieben erhöht hat. Im Jahr 2027 liegt der Median bei 3,4 %. Es ist jedoch wichtig zu betonen, dass die Aussagekraft der Dot-Plots begrenzt ist und sie nicht den offiziellen „Zinsfahrplan“ der US-Notenbank darstellen. Jerome Powell betonte zudem, dass die ohnehin begrenzte Aussagekraft der Dot-Plots aufgrund der ungewissen Marktentwicklung dieses Mal noch geringer ist als üblich.

Angesichts der gestiegenen Wahrscheinlichkeit einer Stagflation in den USA (kein Wachstum und hohe Inflation) dürfte die Fed so lange wie möglich abwarten und nicht präventiv in die eine oder andere Richtung handeln. Sie dürfte erst dann reagieren, wenn die Datenlage eine Einschätzung zulässt, welches Ziel ihres Doppelmandats – Preisniveaustabilität und Vollbeschäftigung – stärker und vor allem nachhaltiger gefährdet ist.

Jerome Powell zeigte sich hier selbstbewusst. Er ist der Meinung, dass die gegenwärtige wirtschaftliche Situation der Notenbank eine komfortable Position bietet. Sie könne abwarten und erst dann handeln, wenn mehr Gewissheit vorliegt.

Der US-Arbeitsmarkt dürfte das Zünglein an der Waage bleiben. Er zeigt sich nach wie vor robust. Laut Jerome Powell spielt die Migrationspolitik der US-Regierung eine wesentliche Rolle bei der weiterhin stabilen Arbeitslosenquote, da gegenwärtig sowohl das Arbeitsangebot als auch die Arbeitsnachfrage zurückgehen.

Powell zufolge würden höhere Zinsen zwar gegenwärtig die Finanzierungsbedingungen belasten, die beste Unterstützung, die die Notenbank für die Wirtschaft leisten könne, sei jedoch die langfristige Sicherstellung von Preisniveaustabilität und Vollbeschäftigung. Darüber hinaus liegen die Lohnsteigerungen nach wie vor über der Inflation.

Die hohen Zinsen belasten auch die Haushaltslage der USA. Mit Zinszahlungen, die in 2025 auf 1,2 Billionen US-Dollar ansteigen werden, nehmen diese den drittgrößten Haushaltsposten hinter den Ausgaben für Sozialleistungen und Medicare ein.

Fazit

Wir erwarten, dass die Fed zunächst eine abwartende Haltung einnehmen und in diesem Jahr lediglich eine Senkung vornehmen wird. Anfang 2026 dürfte die US-Notenbank dann jedoch mit relativ hoher Frequenz Zinssenkungen vornehmen, sodass sich der Leitzins daraufhin in einer Spanne von 3,25 % bis 3,50 % bewegen wird.