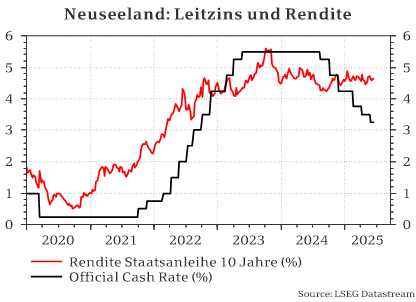

Die Reserve Bank of New Zealand (RBNZ) reduzierte die Official Cash Rate (OCR) im Mai um 0,25% auf jetzt 3,25%. Dies entsprach der Markterwartung. Zwar sei die Teuerung im ersten Quartal auf 2,5% gestiegen und auch die Inflationserwartungen seien höher, so die RBNZ. Doch habe sich die Kerninflation reduziert und es gebe ungenutzte Kapazitäten. Insgesamt spreche dies dafür, dass die Teuerungsrate in die Mitte des Zielbandes von 1 bis 3% zusteuere.

Die Wirtschaft sei nach einer Phase der Kontraktion nun wieder auf dem Erholungspfad – gestützt durch höhere Rohstoffpreise und niedrigere Zinsen. Zölle und fehlende Planbarkeit bezüglich der internationalen Wirtschaftspolitik könnten die Erholung dämpfen und den Inflationsdruck reduzieren. Die Unsicherheit darüber sei jedoch hoch. Die Inflation befindet sich im Zielkorridor und die Geldpolitik sei derzeit gut aufgestellt, um Preisstabilität zu gewährleisten.

Leitzins fast am Ziel

In der Projektion von Mai (die nächste Aktualisierung erfolgt im August) hat die RBNZ ihre Leitzins-Vorhersagen leicht nach unten angepasst. So könnte die OCR bis Jahresende 2025 auf 2,9% gesenkt werden und zunächst auf diesem Niveau verharren. In 2027 könnte sie dann moderat auf die neutrale Rate steigen, die bei 3,1% gesehen wird. Da Schritte unter 0,25 Prozentpunkten unüblich sind, würde dies bedeuten, dass im dritten Quartal nur noch eine letzte Leitzinssenkung folgen sollte.

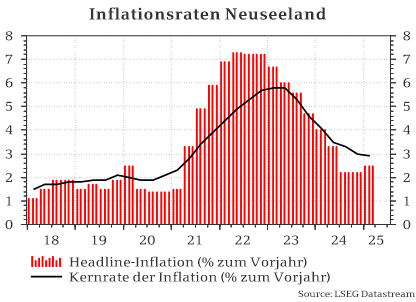

Inflationsrate im Zielband

Die Teuerungsrate in Neuseeland wird quartalsweise ausgewiesen. In den letzten beiden Quartalen 2024 lag sie bei 2,2%, im ersten Dreimonatsabschnitt dieses Jahres bei 2,5%. Die Unterschiede innerhalb des Warenkorbs haben deutlich abgenommen, sind aber noch immer groß. Im dritten Quartal 2024 verteuerten sich nicht-handelbare Dienstleistungen um satte 4,9%, während handelbare Güter sogar 1,6% günstiger wurden. Im ersten Quartal 2025 waren es 4,0% gegenüber +0,3%.

Als „nicht-handelbar“ werden Waren und Dienstleistungen bezeichnet, die kaum internationalem Wettbewerb unterliegen und damit hauptsächlich durch inländische Faktoren beeinflusst werden. Sie machen etwa 60% des gesamten Warenkorbs aus. Ihre Teuerung liegt nahe der Kerninflation und ist eine wichtige Metrik für die Zentralbank, um die Nachhaltigkeit der Preisentwicklung zu bewerten.

Die Notenbank geht davon aus, dass die Headline-Inflation sich im Prognosezeitraum innerhalb des Zielkorridors, also zwischen 1% und 3%, bewegen wird. Die Teuerung soll zwar vorerst leicht steigen – bis auf 2,7% im dritten Quartal – doch ab nächstem Jahr um 2,0% (+/- 0,1 Prozentpunkte) oszillieren.

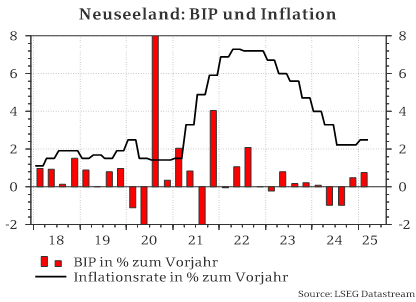

Rezession überwunden, Boom zum Jahresende

Das Bruttoinlandsprodukt (BIP) stagnierte Mitte 2024 zwei Quartale in Folge um jeweils 1,1%, womit es zu einer technischen Rezession kam. Im ersten Quartal 2025 konnte mit 0,8% ein überraschend starkes Wachstum verzeichnet werden. Die Projektion sieht 0,3% und 0,2% Wachstum für das zweite und dritte Quartal. Im letzten Quartal 2025 wird mit 0,9% der Höhepunkt erwartet. Danach soll das Wachstum um 0,7% liegen. Damit ist die RBNZ nun deutlich optimistischer was den Konjunkturausblick angeht als sie es in ihrer letzten Projektion von Februar war.

Haushaltsdefizite bleiben

Vor 2020 hatte Neuseeland einen jährlichen Haushaltsüberschuss, der sich aufgrund der Covid-Pandemie jedoch in ein Defizit drehte und in der Spitze bei -7,3% lag. Im letzten abgeschlossenen Fiskaljahr, 2023, lag der Wert bei -2,3%. Seit diesem Jahr veröffentlicht die RBNZ keine Projektionen mehr für das Haushaltsdefizit, die letzten Prognosen sind von November 2024. Dort ging die Notenbank für 2025 zunächst von einer Ausweitung des Defizits auf -2,8% aus. Danach sollte es sich jedoch reduzieren und 2027 bei -0,6% liegen.

Leistungsbilanz defizitär

Der Schwachpunkt des neuseeländischen Datenkranzes bleibt die chronisch defizitäre Leistungsbilanz. Sie wies 2024 eine Unterdeckung von 6,6% des BIP auf. Im laufenden Jahr geht die RBNZ von 5,3% aus. Danach sollen sich die Defizite etwas schrumpfen und sich auf 2,3% in 2026, 2,7% in 2027 und 3,2% in 2028 belaufen.

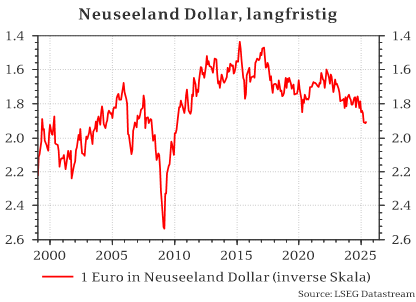

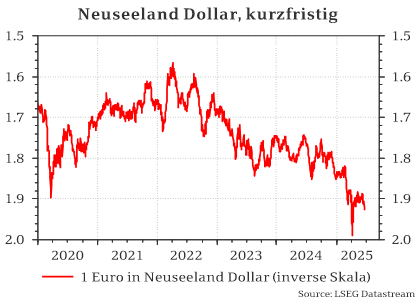

Kiwi schwächelte, im Ausblick aber besser

Der Neuseeland Dollar („Kiwi”) hatte ab Ende 2022 eine Schwächephase, konnte sich Mitte 2023 aber bei etwa 1,8 NZD pro Euro stabilisieren. In 2025 gab es eine neuerliche Talfahrt bis auf 2,0 NZD pro Euro. Von diesen Tiefstständen konnte er sich aber wieder erholen und oszilliert seither um 1,9 NZD pro Euro. Im laufenden Jahr liegt der Kiwi damit gegenüber dem Euro etwa 3,9% hinten. Gegenüber dem USD konnte er im selben Zeitraum dagegen 7,8% zulegen.

Fazit: Die Wachstumsaussichten haben sich verbessert und es wird nur noch eine Leitzinssenkung erwartet. Die Defizite im Haushalt und der Leistungsbilanz sollten sich tendenziell reduzieren. Damit sollte der Abwärtstrend des Neuseeland Dollars gestoppt sein und er könnte im weiteren Jahresverlauf wieder etwas an Boden gut machen.