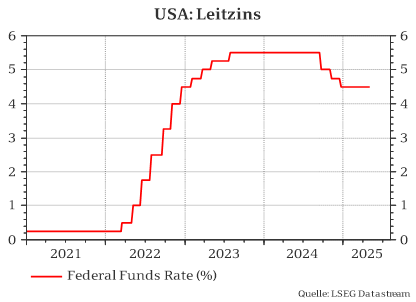

Die US-Notenbank hat auf ihrer Sitzung im Mai den Leitzins wie erwartet unverändert in einer Spanne von 4,25 % bis 4,50 % belassen. Auch das Tempo des Abbaus der Notenbankbilanz wurde nicht verändert. Die Entscheidungen wurden im FOMC, dem für die Offenmarktgeschäfte der Notenbank zuständigen Gremium, einstimmig getroffen. Sowohl die Pressemitteilung als auch die Aussagen von Jerome Powell in der anschließenden Pressekonferenz entsprachen weitgehend den Markterwartungen.

Das US-BIP ist im ersten Quartal um 0,3 % gesunken. Hierfür waren vor allem vorgezogene Importe verantwortlich, die in erster Linie auf die bevorstehenden Zölle zurückzuführen sind. Das Wachstum der Wirtschaftsaktivität bleibt nach Ansicht der Fed daher solide. Auch der Arbeitsmarkt zeigt sich mit einer relativ niedrigen Arbeitslosenquote von knapp über 4% weiterhin robust. Die Inflationsdaten haben sich zuletzt ebenfalls in die von der Fed gewünschte Richtung entwickelt, sind aber nach wie vor erhöht.

Die Unsicherheit über die weitere Entwicklung der US-Wirtschaft, insbesondere hinsichtlich Inflation und Beschäftigung, habe deutlich zugenommen. Mit Blick auf die nähere Zukunft seien viele markt- und umfragebasierte Inflationserwartungen zuletzt weiter gestiegen, was vor allem den erwarteten Einfluss möglicher Zölle widerspiegele. Die längerfristigen Inflationserwartungen seien jedoch weitgehend konsistent mit dem 2%-Ziel der Zentralbank.

Angesichts der aktuellen Rahmenbedingungen habe es die Fed insgesamt nicht eilig, den Leitzins zu ändern. Der Blick in die Zukunft sei insbesondere durch die von der neuen US-Regierung angekündigten oder bereits umgesetzten Änderungen in der Einwanderungs-, Handels-, Regulierungs- und Fiskalpolitik getrübt. Vor allem das Ausmaß der angekündigten Zölle sei deutlich größer als bisher erwartet. Da sich die Wirtschaftspolitik unter Donald noch im Umbruch mit ungewissem Ausgang befinde, seien die Auswirkungen auf die US-Wirtschaft äußerst ungewiss.

Sollten die Zölle wie angekündigt umgesetzt werden, dürfte dies zu einem deutlichen Anstieg der Inflation, einer höheren Arbeitslosigkeit und einer Verlangsamung des Wachstums führen. Der Effekt auf die Inflationsrate könnte gemäß den klassischen Annahmen der Volkswirtschaftslehre ein einmaliger Anstieg des Preisniveaus sein. Es könnte aber auch zu einem länger anhaltenden Inflationsschub kommen. Entscheidend ist letztlich die konkrete Ausgestaltung der Zölle sowie die Geschwindigkeit, mit der sich die Zolleffekte in den Preisen niederschlagen.

Vor diesem unsicheren Hintergrund und einem nach wie vor robusten Arbeitsmarkt war es nicht verwunderlich, dass der Notenbankchef mehrfach betonte, dass sich an der abwartenden Haltung der Fed nichts geändert habe. Tatsächlich benutzte Jerome Powell während der Pressekonferenz das Wort „abwarten“ in verschiedenen Variationen insgesamt 22 Mal. Auch das Wort „Unsicherheit“ fiel relativ häufig.

Wie geht es weiter?

Angesichts der gestiegenen Wahrscheinlichkeit einer US-Stagflation (kein Wachstum und hohe Inflation) dürfte die Fed so lange wie möglich abwarten und nicht präventiv in die eine oder andere Richtung handeln. Eine Reaktion sollte erst dann erfolgen, wenn die Datenlage eine Einschätzung zulässt, welches Ziel ihres Doppelmandats – Preisniveaustabilität und Vollbeschäftigung – stärker und vor allem nachhaltiger gefährdet ist.

Der politische Druck auf Jerome Powell, die Zinsen zu senken, dürfte jedoch weiter zunehmen. US-Präsident Donald Trump wettert bereits seit Wochen gegen Jerome Powell, so dass an den Märkten die Sorge wuchs, der US-Präsident könnte Powell entlassen und damit die Unabhängigkeit der Notenbank untergraben. Die Nervosität an den Märkten ließ jedoch nach, als Trump mehrfach betonte, dass er nicht die Absicht habe, Powell zu entlassen. Am Tag nach dem Zinsentscheid holte Trump jedoch erneut verbal aus und bezeichnete Powell als „Dummkopf“.

Fazit

Die Fed befindet sich nach wie vor in einer schwierigen Lage, da die aktuelle US-Politik das Risiko einer Stagflation deutlich erhöht hat. In einem solchen Szenario wären beide Ziele ihres Mandats gleichzeitig gefährdet. Wir erwarten daher weiterhin ein vorsichtigeres Vorgehen der Fed und gehen angesichts der aktuellen Entwicklungen nur von einer Zinssenkung in diesem Jahr aus.