- Arbeitskräfte-Nachfrage nimmt ab, zeitgleich aber auch das Angebot

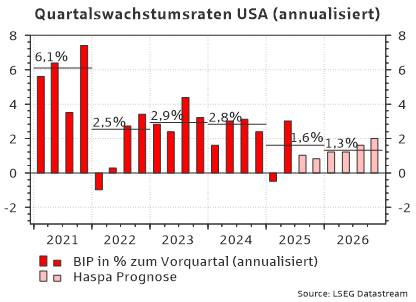

- 2025Q2 mit 3,0% vordergründig so stark wie „früher“, aber von Gegenbewegungen im Außenhandel verzerrt

- US-Wirtschaft zuletzt Antreiber der Weltkonjunktur

- Verbraucher und Unternehmen wieder zuversichtlicher

- Im Ausblick wohl mit Abkühlung, aber ohne „handfeste“ Rezession

Arbeitsmarkt: gemischte Signale

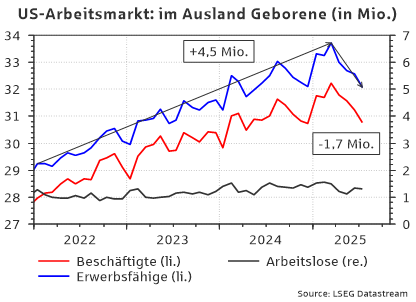

Der Arbeitsmarktbericht des US Bureau of Labor Statistics für Juli lieferte gemischte Signale. Die Zahl der neu geschaffenen Arbeitsplätze war mit 73 Tausend recht schwach. Hinzu kommen die Abwärtsrevisionen der beiden Vormonate um insgesamt 258 Tausend. Damit liegt der Durchschnitt der letzten drei Monate nur noch bei 35 Tausend. Bislang war man davon ausgegangen, dass etwa 150 Tausend neue Stellen notwendig sind, um den Arbeitsmarkt im Gleichgewicht zu halten. Doch da sich auch die Migrationspolitik der Trump-Administration bemerkbar macht, muss der Gleichgewichts-Wert womöglich kräftig nach unten angepasst werden. So gibt es seit März statt einer Zuwanderung (von Januar 2022 bis März 2025 stieg die Zahl der im Ausland geborenen Erwerbsfähigen um 4,5 Mio.), nun eine Abwanderung (-1,7 Mio. seit März 2025). Dies ist insbesondere beachtlich, da die Zahl der (im Ausland geborenen) Arbeitslosen lediglich 1,3 Mio. beträgt.

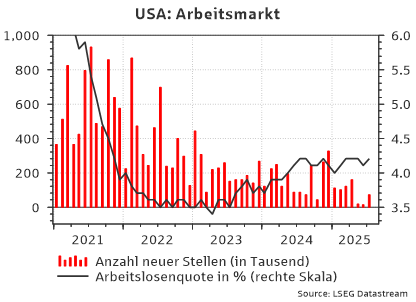

Das heißt es reduziert sich zwar die Nachfrage nach Arbeitskräften, aber eben zeitgleich auch das Angebot. Daher fällt die Veränderung in der Arbeitslosenquote vergleichsweise gering aus. Sie ist lediglich um 0,1 Prozentpunkte auf 4,2% angestiegen. Dies entsprach den Markterwartungen. Der Lohnanstieg zum Vorjahr legte mit 3,9% etwas zu und liegt deutlich über der Inflationsrate. Für die Leitzinsentscheidung der Fed dürfte die Arbeitslosenquote die wichtigste Metrik sein. Sollte diese im nächsten Bericht nochmals ansteigen, könnte es eine Zinssenkung geben, bleibt sie unverändert, dürfte die Inflationsbekämpfung wichtiger bleiben.

BIP-Wachstum im 2.Quartal 2025: durch Außenhandel beflügelt

Gemäß Bureau of Economic Analysis (BEA) stieg die Bruttowertschöpfung in den USA im 2.Quartal 2025 annualisiert um 3,0%. Der Konsens war von einem Plus von 2,4% ausgegangen, wobei die Bandbreite mit -0,5% bis 4,5% aufgrund der schweren Prognostizierbarkeit von Gegenbewegungen diesmal extrem groß war. Ursächlich war in erster Linie der Außenhandel. Im ersten Quartal wurden noch Einfuhren vorgezogen, diese fallen nun in der Statistik weg, wodurch die Importe rechnerisch 5,2 Prozentpunkte zum Wachstum beisteuerten. Im Vorquartal lag der Beitrag bei -4,7 Prozentpunkten. Damit dürften die Verzerrungen weitgehend ausgeglichen sein.

Landeten viele der vorgezogenen Importe zunächst im Vorrat, gab es nun auch hier die Gegenbewegung. Die Lagerhaltung, die als Bestandteil der Investitionen geführt wird, lieferte einen Wachstumsbeitrag von -3,2 Prozentpunkte (gegenüber +2,6 Prozentpunkten im Vorquartal). Die „wirklichen“ Investitionen steuerten lediglich 0,1 Prozentpunkte bei. In Summe beläuft sich der Wachstumsbeitrag also auf -3,1 Prozentpunkte.

Der größte und wichtigste Bestandteil, die privaten Konsumausgaben, war mit einem Beitrag von 1,0 Prozentpunkten aber vergleichsweise niedrig. Zudem wurde der Wert des 1.Quartals von ursprünglich 1,2 Prozentpunkten auf 0,3 Prozentpunkte revidiert. Auch die von der US-Notenbank Fed besonders beachten Verkäufe an den inländischen Privatsektor (final sales to private domestic purchasers), die als „Kern-BIP“ bezeichnet werden können, gaben nach. Mit Blick auf die Veränderung zum Vorquartal (statt auf den Wachstumsbeitrag), stiegen diese im 2. Quartal nur noch um 1,2%. Der Wert des Vorquartals wurde von ursprünglich 3,0% auf 1,9% herunterrevidiert. Im Durchschnitt der Quartale von 2023 und 2024 lag dieser Indikator noch bei über 3,1%.

Die Staatsausgaben lieferten mit 0,1 Prozentpunkten einen leicht positiven Wachstumsbeitrag. Dabei wurden die Nicht-Verteidigungsausgaben des Zentralstaates kräftig zurückgefahren (-11,2%), während die Ausgaben der Bundesstaaten und der Kommunen aufgestockt wurden (+3,0%).

Insgesamt dürften sich die Vorzieheffekte und Gegenbewegungen im Außenhandel nun soweit ausgeglichen haben, dass im laufenden Quartal kaum mehr mit Verzerrungen zu rechnen ist. Das Durchschnittswachstum im ersten Halbjahr lag rechnerisch bei 1,25%, im „Kern-BIP“ gab es aber eine abnehmende Dynamik. Wir erwarten, dass sich die leichte Abkühlung fortsetzt. Für das 3.Quartal rechnen wir mit einem annualisierten BIP-Zuwachs von 1,0%, im letzten Quartal gehen wir von 0,8% aus. Damit würde sich für das Gesamtjahr 2025 ein Wachstum von 1,6% ergeben. In 2026 prognostizieren wir aktuell ein BIP-Anstieg von 1,3%.

US-Wirtschaft in der Vergangenheit: herausragend

In den vergangenen Jahren waren die USA die Konjunkturlokomotive der Weltwirtschaft. Wachstumsraten von annährend drei Prozent (2023: 2,9%; 2024: 2,8%) zeugen davon, dass die US-Ökonomie von den hohen Leitzinsen, der starken Währung, den geopolitischen Spannungen und der Wachstumsschwäche in anderen Regionen der Welt gänzlich unbeeindruckt war. Vielfach war und ist von der „Teflon-Ökonomie“ die Rede. Dieser US-Exzeptionalismus basierte im Wesentlichen auf dem steigenden Privatkonsum und dem robusten Arbeitsmarkt sowie hohen Investitionen in IT-Infrastruktur und geistiges Eigentum (z.B. Software) im Zuge der KI-Entwicklungen.

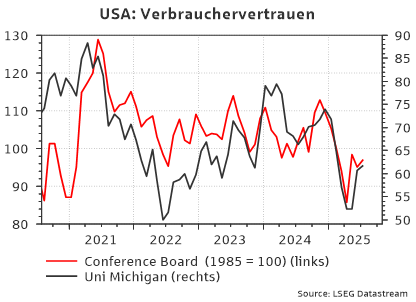

Verbraucherstimmung: Verunsicherung noch nicht wieder ganz weg

Der private Konsum macht über die Hälfte der BIP-Verwendung aus, weshalb ein Blick auf die Stimmung der Verbraucher wichtig ist. Diese hat sich nach dem „Liberation Day“ dramatisch eingetrübt. Das Verbrauchervertrauen gemäß Conference Board war im April mit 86,0 Punkten deutlich gegenüber dem Stimmungshoch im November gefallen. Die von der Uni Michigan abgefragte Konsumentenstimmung war auf den tiefsten Stand seit über zwei Jahren gefallen. Zuletzt erholten sich die Werte wieder, liegen aber noch nicht wieder auf dem Niveau von Ende letzten Jahres.

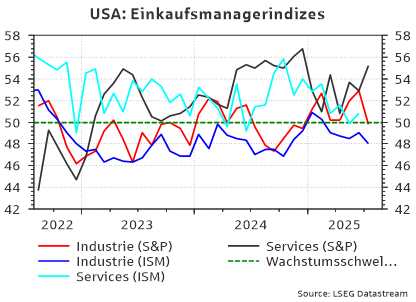

Einkaufsmanagerindizes: Schwach, aber im Expansionsbereich

Die S&P-Einkaufsmanagerindizes schwankten im laufenden Jahr extrem, was eine Interpretation schwierig macht. Vom Niveau her liegt der Industriesektor mit 49,8 knapp unter der Wachstumsschwelle, der Dienstleistungsbereich mit 55,2 deutlich darüber. Die Einkaufsmanagerindizes vom ISM zeigen einen klareren Trend, der deutlich abwärtsgerichtet ist. Die Industrie liegt mittlerweile 2,9 Zähler unter dem Stand vom Jahresbeginn. Der Dienstleistungsbereich hat seit Oktober abgenommen, lag zuletzt aber knapp über der Wachstumsschwelle. Das Gesamtbild spricht für ein gedämpftes, aber immerhin positives Wachstum.

Ausblick für die US-Konjunktur: Abkühlung

Zuletzt war die US-Wirtschaft das Maß der Dinge. Getrieben wurde sie durch (1) technischen Fortschritt und einen kontinuierlichen Strom von (2) Kapital und (3) Menschen in die größte Volkswirtschaft. Durch das Verprellen aller Verbündeter („America only“ statt „America first“) und das Stoppen von Migration könnte dieser Zustrom versiegen und damit zwei von drei Wachstumstreibern einbrechen. Wenn außerdem US-Unternehmen mit Zöllen künstlich vor ausländischem Wettbewerb geschützt werden, könnte sogar die Innovationskraft leiden. Mit seinem Hin und Her bei der Einführung von Zöllen macht Trump zudem den nationalen wirtschaftspolitischen Rahmen unberechenbar und stiftet Unsicherheit. Vertrauen als wichtigste Währung bei Investitionsentscheidungen geht dabei verloren.

Das von der Atlanta Fed entwickelte und viel beachtete Prognosemodell GDPNow sagt derzeit eine BIP-Veränderung von 2,3% für das zweite Quartal 2025 voraus. Allerdings ist bislang erst einer von drei Monaten verstrichen, die Datenlage entsprechend dünn und der jüngste Arbeitsmarktbericht noch nicht berücksichtigt.

Wir selbst rechnen für die verbleibenden zwei Quartale dieses Jahres mit einem annualisierten Wachstum von jeweils knapp 1%. Die gedämpfte Stimmung scheint sich nun doch allmählich in einem geringeren privaten Konsumanstieg widerzuspiegeln. Rückläufige Importe würden dagegen den Außenbeitrag anheben und so rechnerisch zu einem BIP-Zuwachs beitragen. Damit gehen wir nicht von einer Rezession aus, sehen aber eine Abkühlung, die womöglich bis zu einer Stagnation gehen könnte.

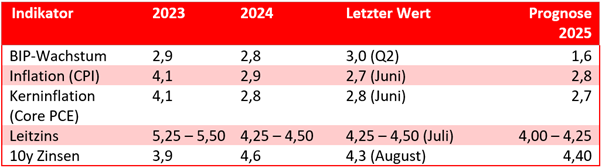

Prognosen auf einen Blick