.

.

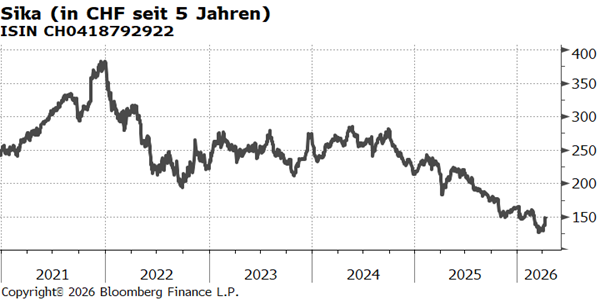

Kepler Cheuvreux (KCH) hat die Kaufempfehlung für die Aktie des Schweizer Bauchemiekonzerns Sika (1) nach Vorlage der Geschäftszahlen für das erste Quartal 2026 bekräftigt und das Kursziel von 175,00 auf 180,00 CHF angehoben. Auch wenn KCH die „aktuelle geopolitische Lage“ als Dämpfungsfaktor sieht, stimme KCH „die Äußerungen von Sika zu den proaktiven Gegenmaßnahmen gegen steigende Inputkosten“ zuversichtlich. Außerdem weise der Titel eine „moderate“ Bewertung auf. Nachdem der Umsatz im ersten Quartal „positiv“ überraschte (organisches Wachstum „weitgehend unverändert“ – leichter Rückgang war erwartet worden) habe KCH die Prognose für das Volumenwachstum in 2026 „leicht angehoben“. Daraus und aus einem etwas höheren Ansatz für die Folgejahre bis 2028 resultiere die Kurszielanhebung.

Erläuterungen zu den Fußnoten, Zusammenfassungen der Einzelempfehlung unseres Research Partners Kepler Cheuvreux:

(1) Sika-Einzelempfehlung von Kepler Cheuvreux, veröffentlicht am 15.04.2026, Votum: Kaufen, Kursziel 180,00 CHF. Die erstmalige Weitergabe durch die Haspa erfolgte am 16.04.2026 um 12:00 Uhr. Die weiteren gesetzlichen Pflichtangaben finden Sie hier.