.

.

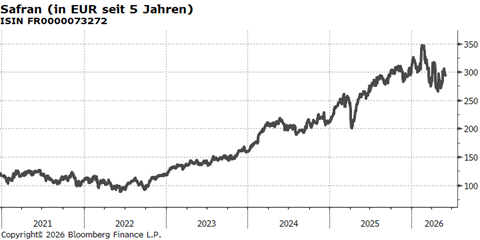

Kepler Cheuvreux (KCH) hat die Kaufempfehlung für die Aktie des französischen Flugzeugtriebwerksherstellers Safran (1) nach der Vorlage der Quartalszahlen Ende April bekräftigt. Safran habe, so KCH, die Erwartungen mit einem Umsatzwachstum von 19 Prozent im ersten Quartal gegenüber dem Vorjahr übertroffen. Das Unternehmen spüre bislang kaum bis gar keine Auswirkungen des Konflikts im Nahen Osten. Im Gegenteil: Die Nachfrage der Fluggesellschaften nach den Produkten und Dienstleistungen des Unternehmens übertreffe weiterhin die Erwartungen und die Produktionskapazitäten des Unternehmens. KCH kommentiert die Kursentwicklung der Aktie: „Diese Kurskorrektur steht im Gegensatz zur anhaltenden, über den Erwartungen liegenden Wachstumsdynamik und der hohen Wahrscheinlichkeit erheblicher Gewinnanhebungen. Die Aktie ist gemessen am KGV für 2027 und der FCF-Rendite attraktiv bewertet. Wir kommen zu dem Schluss, dass die jüngste Schwäche als Kaufgelegenheit genutzt werden sollte, um eine Position in einem hochwertigen Wachstumsunternehmen mit hohem Compounder-Potenzial aufzubauen.“

Erläuterungen zu den Fußnoten, Zusammenfassungen der Einzelempfehlung unseres Research Partners Kepler Cheuvreux:

(1) Safran-Einzelempfehlung von Kepler Cheuvreux, veröffentlicht am 23.04.2026, Votum: Kaufen, Kursziel 385,00 EUR. Die erstmalige Weitergabe durch die Haspa erfolgte am 24.04.2026 um 15:00 Uhr. Die weiteren gesetzlichen Pflichtangaben finden Sie hier.