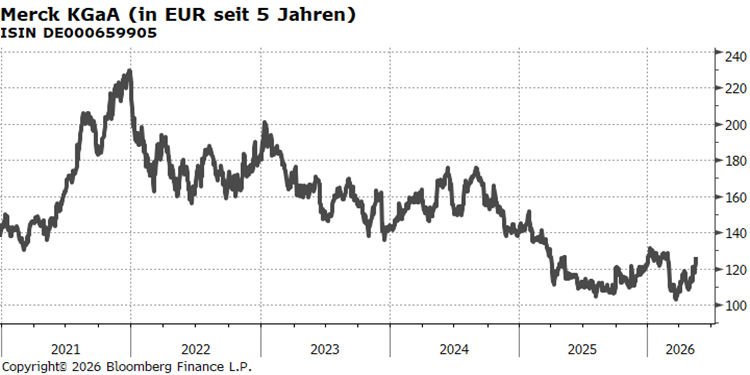

Kepler Cheuvreux (KCH) hat die Kaufempfehlung für die Merck KGaA-Aktie (1) bekräftigt. KCH verweist darauf, dass der Konzern seine Ergebnisprognose für das laufende Geschäftsjahr nach dem „soliden Jahresauftakt“ (bei Umsatz, EBITDA und Gewinn pro Aktie um 1-1,5-4%) angehoben habe. Zudem hätten die Ergebnisse eines Wettbewerbers Mut gemacht. Überzeugt habe mit Process Solutions im ersten Quartal der „am schnellsten wachsende und am höchsten bewertete Geschäftsbereich“ von Merck. Zudem habe „die Kostenkontrolle für bessere Margen bei Healthcare und Electronis“ gesorgt. KCH sehe eine Chance, dass die Märkte in diesem Jahr gleichzeitig in allen drei Merck-Sparten eine positive Tendenz zeigen könnten. Dann „dürfte die Aktie deutlich höher notieren, da die Negativstimmung nachlässt und das Interesse steigt.“ Fazit KCH: „Die Bewertung von Merck erscheint uns viel zu niedrig, und sollten sich die Gewinnanhebungen für 2026 fortsetzen, könnte die Aktie eine sehr deutliche Neubewertung erfahren, wahrscheinlich stärker als bei jedem anderen europäischen Pharmaunternehmen, das wir im Blick haben.“

Erläuterungen zu den Fußnoten, Zusammenfassungen der Einzelempfehlung unseres Research Partners Kepler Cheuvreux:

(1) Merck KGaA-Einzelempfehlung von Kepler Cheuvreux, veröffentlicht am 13.05.2026, Votum: Kaufen, Kursziel 152,00 EUR. Die erstmalige Weitergabe durch die Haspa erfolgte am 13.05.2026 um 16:00 Uhr. Die weiteren gesetzlichen Pflichtangaben finden Sie hier.