.

Quelle: Bloomberg

.

Rückblick:

Die Einzelhandelsumsätze in Deutschland sind im Juni gegenüber dem Vormonat um 1,1 Prozent zurückgegangen. Dieser Rückgang fiel um 0,8 Prozentpunkte stärker aus als erwartet. Im Vergleich zum Vorjahr ist jedoch ein unerwartet großes Plus von 4,6 Prozent zu verzeichnen. Die Schwäche im Monatsvergleich dürfte zum Teil auf die Belastung der Kaufkraft der Haushalte durch die gestiegenen Energiekosten zurückzuführen sein. Die Industrieproduktion stieg im Juni entsprechend der Konsensschätzung um 0,2 Prozent an. Auch wenn der Wert des Vormonats leicht nach unten revidiert wurde, stehen nun drei aufeinanderfolgende Monate mit positivem Wachstum zu Buche. Ein wichtiger Wachstumstreiber war dabei im Juni der Automobilsektor. Nach wie vor stellt die Energiekostenbelastung durch den jedoch Iran-Krieg einen Gegenwind für die deutsche Industrie dar. Die größte positive Überraschung in Deutschland waren die Auftragseingänge in der Industrie im Juni. Der Anstieg von 3,1 Prozent gegenüber dem Vormonat lag weit über der Markterwartung von 0,5 Prozent. Verantwortlich hierfür waren vor allem die hohen Auftragseingänge bei Maschinenbauprodukten sowie bei Elektronik-, Datenverarbeitungs- und optischen Geräten. Dieser Anstieg ist ein weiterer Hinweis darauf, dass die konjunkturelle Erholung an Fahrt gewinnen könnte. Vor diesem Hintergrund ist auch der stärker als erwartete Anstieg der Exporte im Juni hervorzuheben. Mit 0,9 Prozent lag dieser über der Markterwartung von 0,5 Prozent. Die Auslandsnachfrage, insbesondere in der Automobil- und Industriegüterbranche, hielt somit auch im Juni an, obwohl geopolitische Risiken durch den Iran-Konflikt bestanden. Der Handelsüberschuss ging im Juni jedoch zurück, da die Importe mit 4,4 Prozent gegenüber dem Vormonat stärker als erwartet angestiegen sind.

Für die Europäische Zentralbank (EZB) war insbesondere die Veröffentlichung des Produzentenpreisindex für den Monat Juni diese Woche von besonderem Interesse. Hier stiegen die Preise im Jahresvergleich um 4,6 Prozent. Im Vergleich zum Vormonat Mai war ein Rückgang um 0,3 Prozent zu verzeichnen – der erste monatliche Rückgang seit März. Ähnlich wie beim Verbraucherpreisindex für Juni spiegelten sich auch bei den Produzentenpreisen die starken Rückgänge der Energiepreise in diesem Monat wider. Da die Energiepreise jedoch nach dem Scheitern des Rahmenabkommens zwischen dem Iran und den USA im Juli wieder stark angestiegen sind, dürfte dies den Preisdruck auf die Juli-Rate wieder verstärken.

In den USA sind die Fabrikaufträge im Juni unerwartet um 0,3 Prozent gegenüber dem Vormonat zurückgegangen. Der Markt hatte hier einen Anstieg um 0,2 Prozent erwartet. Der schwächere Gesamtwert ist vor allem auf kurzlebige Wirtschaftsgüter zurückzuführen. Langlebige Wirtschaftsgüter legten im Monatsvergleich hingegen um 0,5 Prozent zu.

Der ISM-Einkaufsmanagerindex (PMI) für den Dienstleistungssektor verbesserte sich im Juli etwas weniger stark als vom Markt erwartet um 0,1 Punkte. Mit 54,1 Punkten liegt er aber nach wie vor deutlich im Expansionsbereich (die Wachstumsschwelle liegt bei 50 Punkten). Unter den Teilindizes des PMIs verbesserten sich vor allem die Geschäftstätigkeit, die Beschäftigung und die Neuaufträge. Allerdings weist der Index auch im Juli auf einen intensiven Inflationsdruck im Dienstleistungssektor hin.

In China gab der RatingDog Einkaufsmanagerindex für das verarbeitende Gewerbe im Juli auf 50,9 Punkte nach. Er liegt dadurch 0,8 Punkte tiefer als im Juni. Zwar deutet der aktuelle Wert auf eine Verlangsamung hin, jedoch bleibt festzuhalten, dass der PMI nun seit acht Monaten in Folge über der Wachstumsschwelle von 50 Punkten und somit im Expansionsbereich liegt. Verantwortlich für die Verlangsamung waren insbesondere exportorientierte Unternehmen. Dennoch weisen die neuesten chinesischen Außenhandelsdaten einen stärkeren als erwarteten Anstieg der Exporte um 23,9 Prozent gegenüber dem Vorjahr aus. Haupttreiber ist die hohe Nachfrage nach Hightech-Produkten und Elektronik im Zusammenhang mit KI. Der Anstieg bei den Importen lag mit 27,5 Prozent gegenüber Juli 2025 unter der Konsensschätzung und deutlich unter dem Anstieg im Juni. Neben Basiseffekten waren auch die angeschlagene Binnennachfrage für die Verlangsamung der Importe im Juli verantwortlich.

Ausblick:

In der kommenden Woche stehen vor allem die Inflationsdaten im Fokus. In den USA sind für die US-Notenbank neben den Veröffentlichungen der Verbraucher- und Erzeugerpreisindizes auch die bereitgestellten Inflationserwartungen der Verbraucher von großer Relevanz. Darüber hinaus wird es neue Einblicke in die chinesische Inflationsentwicklung geben. Diese sind vor allem vor dem Hintergrund relevant, dass sie neue Erkenntnisse darüber liefern könnten, ob die Teuerungsraten nachhaltig erhöht bleiben oder ob China wieder in Richtung Deflation steuert. Im Euroraum sind das Investorenvertrauen und die Industrieproduktion von besonderem Interesse.

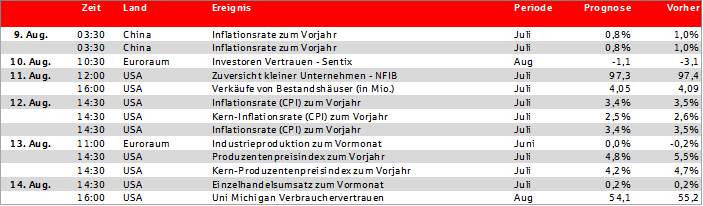

USA: Inflationsraten

.

.

Ähnlich wie im Euroraum gab auch die Inflationsrate in den USA im Juni aufgrund der vorübergehenden Deeskalation im Iran-Konflikt deutlich nach. So lag die Inflationsrate auf Jahresbasis bei 4,3 Prozent im Mai und bei 3,5 Prozent im Juni. In unserem diese Woche veröffentlichten ZinsForum werfen wir einen detaillierten Blick auf die jüngsten Inflationsentwicklungen in den USA und leiten daraus ebenfalls Implikationen für das mögliche weitere Vorgehen der US-Notenbank ab.

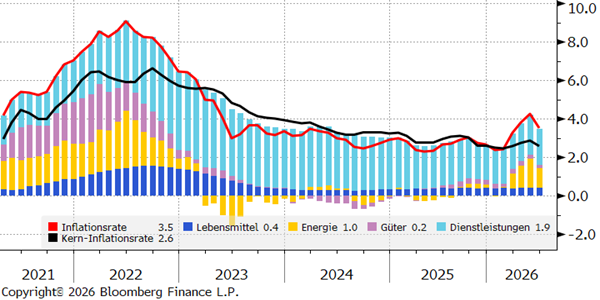

USA: Verbrauchervertrauen

.

.

Nach einer Revision nach oben erreichte der Index zum Verbrauchervertrauen der Universität Michigan mit 55,2 Punkten im Juli den höchsten Stand seit fünf Monaten. Verantwortlich für den Anstieg waren die starken Rückgänge beim Benzinpreis, die mit einem vergleichsweise hohen Gewicht in den Index einfließen. Insgesamt sind die Verbraucher jedoch vor allem aufgrund des hohen Preisniveaus unzufrieden. Die im Zuge der Erhebung erfassten 1-Jahres-Inflationserwartungen sanken im Vergleich zum Juni um 0,4 Prozentpunkte auf 4,2 Prozent. Auch dies ist primär auf die geringen Benzinpreise während des Erhebungszeitraums zurückzuführen. Für die US-Notenbank werden nächste Woche vor allem die entsprechenden 1-Jahres-Inflationserwartungen für den Monat August von besonderem Interesse sein.