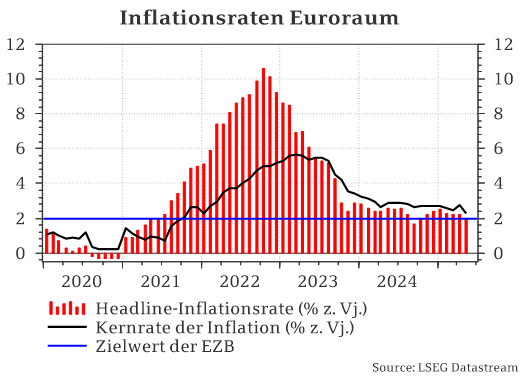

Ersten vorläufigen Schätzungen zufolge ist die Inflationsrate im gesamten Euroraum im Mai von 2,2 % auf 1,9 % gefallen. Der Markt hatte lediglich einen Rückgang auf 2,0 % erwartet. Die Kerninflationsrate, die die schwankungsanfälligen Preise für Energie, Lebensmittel, Alkohol und Tabak ausklammert, ist relativ deutlich von 2,7 % auf 2,3 % gefallen. Damit wurde die Konsensschätzung um 0,2 Prozentpunkte untertroffen.

Wie bereits bei den nationalen Inflationsraten der einzelnen Euroländer im Mai zu beobachten war, drückten auch auf Euroraumebene gesunkene Energiepreise die Inflationsrate. Im Vergleich zu Mai 2024 verbilligte sich Energie um 3,6 %. Die Preise für Lebensmittel, Alkohol und Tabak erhöhten sich im Mai auf Jahresbasis hingegen um 3,3 %. Güter verteuerten sich im Vergleich zu Mai 2024 mit 0,6 % unterdurchschnittlich stark.

In der jüngeren Vergangenheit waren die Preissteigerungen bei Dienstleistungen ein wesentlicher Faktor für die erhöhten Inflationsraten im Euroraum. Die EZB beobachtet die Entwicklung der Teuerungsrate für Dienstleistungen daher besonders genau. Im Jahresvergleich ist die entsprechende Inflationsrate in diesem Jahr sukzessiv von 4,0 % im Januar auf 3,5 % im März zurückgegangen. Im April schnellte die Rate jedoch – vor allem bedingt durch Faktoren, die auf die Osterfeiertage zurückzuführen sind – wieder auf 4,0 % hoch. Nach einer ersten Schätzung ist die Inflationsrate bei Dienstleistungen auf Jahresbasis im Mai jedoch deutlich auf 3,2 % gefallen.

Wie geht es weiter?

Die EZB wird aller Voraussicht nach am Donnerstag beschließen, ihren Leitzins um 0,25 Prozentpunkte von 2,25 % auf 2,0 % zu senken. Dieser Schritt wird am Markt bereits seit Wochen mit hoher Wahrscheinlichkeit erwartet. Daher dürfte die Kommunikation der EZB bezüglich ihrer weiteren Geldpolitik interessanter sein als die Zinsentscheidung an sich.

Aktuell sprechen die Verlangsamung des Lohnwachstums, die fallenden Energiepreise, der starke Euro sowie das lediglich leichte Wachstum im Euroraum eher für sinkenden Preisdruck. Im längerfristigen Ausblick sprechen jedoch viele Faktoren für höhere Preise. Hier sind vor allem ein Handelskrieg mit den USA, die Einführung etwaiger Gegenzölle, eine Neuausrichtung globaler Wertschöpfungsketten, steigende Ausgaben für Infrastruktur und Rüstung sowie demografische Faktoren zu nennen.

Insgesamt bleibt die Unsicherheit bezüglich der weiteren Inflationsentwicklung aufgrund der großen geopolitischen Spannungen sehr hoch. Die gegenwärtige Diskrepanz zwischen dem kurzfristigen und dem längerfristigen Inflationsausblick dürfte die EZB bei der weiteren Ausgestaltung ihrer Geldpolitik vor Herausforderungen stellen.

Fazit

Die Inflationsrate im gesamten Euroraum bleibt weiterhin rückläufig. Vor allem der deutliche Rückgang der Teuerungsrate für Dienstleistungen dürfte die EZB zuversichtlich stimmen. Inflationsseitig sollte einer Zinssenkung im Juni somit nichts im Wege stehen.