.

.

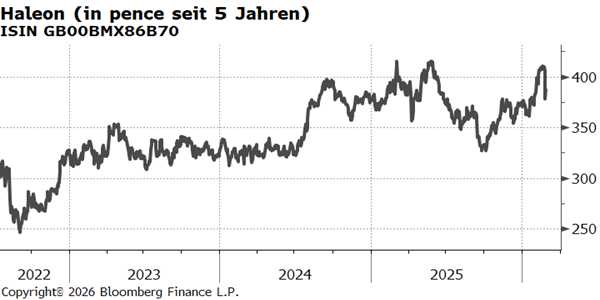

Kepler Cheuvreux (KCH) hat die Kaufempfehlung für die Aktie des vorwiegend im Bereich von Zahnpasta und verschreibungsfreien Arzneimitteln tätigen Konsumgüterherstellers Haleon (1) nach den Q4-Zahlen bekräftigt. Der Umsatz im 4. Quartal habe unter einer schwachen Grippesaison gelitten, so dass der Umsatz im Bereich Atemwegserkrankungen um 4,6 Prozent zurück gegangen sei. Insgesamt sei das Umsatzwachstum im Gesamtjahr mit 3,0 Prozent um 40 Basispunkten hinter den Erwartungen zurückgeblieben. Ein Margenanstieg um 220 Basispunkte sorgte jedoch laut KCH dafür, dass das EBIT-Wachstum „um etwa 1% über den Erwartungen“ gelegen habe.

Für Enttäuschung habe aber gesorgt, so KCH, dass der Konzern für 2026 ein Umsatzwachstum von 3 – 5 Prozent und ein organisches EBIT-Wachstum von 7 – 9 Prozent in Aussicht gestellt habe, da der Konsens für das Umsatzwachstum bei 4,5 Prozent liege.

Erläuterungen zu den Fußnoten, Zusammenfassungen der Einzelempfehlung unseres Research Partners Kepler Cheuvreux:

(1) Haleon-Einzelempfehlung von Kepler Cheuvreux, veröffentlicht am 25.02.2026, Votum: Kaufen, Kursziel 430 pence. Die erstmalige Weitergabe durch die Haspa erfolgte am 26.02.2026 um 10:00 Uhr. Die weiteren gesetzlichen Pflichtangaben finden Sie hier.