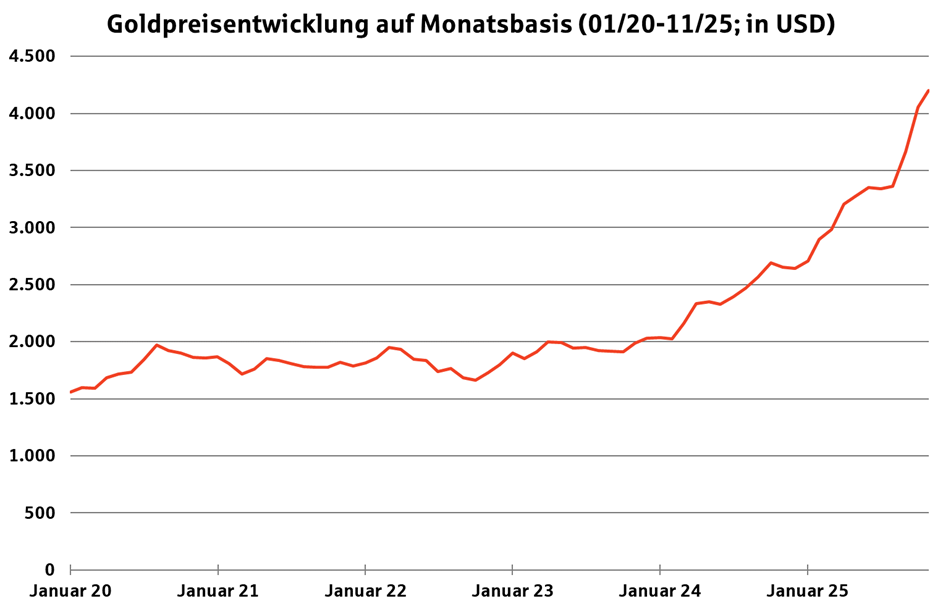

Im Oktober 2025 überschritt der Preis für eine Feinunze erstmals die Marke von 4.000 US-Dollar und erreichte kurzzeitig einen neuen Rekordstand von rund 4.380 US-Dollar.

Darauf folgte eine Konsolidierungsphase, in der der Preis auf rund 3.960 US-Dollar zurückging. Im November erholte sich der Preis wieder und stieg in Richtung 4.200 US-Dollar. Dieses war auf das Zusammenspiel vieler Faktoren zurückzuführen.

Makroökonomisches Umfeld: Unsicherheit als Dauerzustand

Die Kapitalmärkte bewegen sich weiterhin in einem fragilen Gleichgewicht zwischen konjunktureller Abschwächung, geldpolitischer Unsicherheit und geopolitischen Spannungen. Ein Umfeld, von dem Gold, das für viele Marktteilnehmer das Synonym eines „sicheren Hafens“ darstellt, üblicherweise profitiert.

Als Folge der mangelnden Datenerhebung während des US-Shutdowns steht der Fed weiterhin nur eine eingeschränkt verlässliche Datenbasis zur Verfügung. Mehrere zentrale Indikatoren sind verzögert, unvollständig oder mussten nachträglich revidiert werden. Das erschwert die geldpolitische und konjunkturelle Lagebeurteilung.

Im September und Oktober erfolgten erstmals in diesem Jahr zinssenkende Schritte der US-Notenbank um jeweils um 0,25 Prozentpunkte. Die Erwartung der Marktteilnehmer an sinkende Realzinsen durch die Wiederaufnahme des US-Zinssenkungszyklus war im Herbst förderlich für den Goldpreis, doch die Markterwartung an den geldpolitischen Kurs waren zuletzt volatil. Die Erwartung an niedrigere Realzinsen erhöht prinzipiell die Attraktivität des zinslosen gelben Metalls.

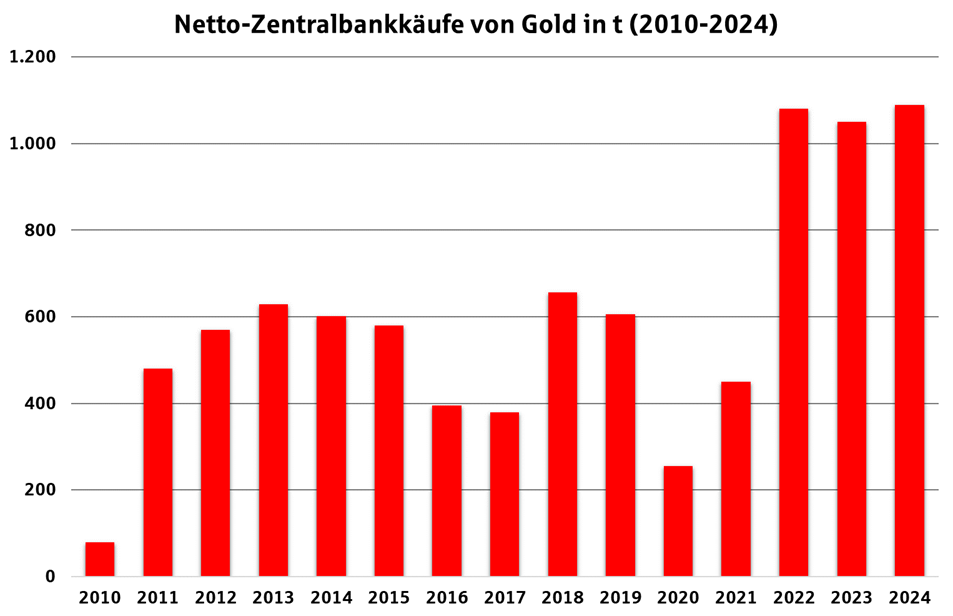

Zentralbanken als Schlüsselfaktor

Ein wesentlicher Treiber der jüngsten Goldrallye bleibt die anhaltend hohe Nachfrage der Zentralbanken. Laut Daten des World Gold Council blieben die Goldkäufe der Zentralbanken im dritten Quartal mit 220 Tonnen auf einem erhöhten Niveau und lagen damit 28 Prozent über dem Wert des vorangegangenen Quartals. Gleichwohl erfolgten die kumulierten Käufe seit Jahresbeginn mit insgesamt 634 Tonnen in einem moderateren Tempo als im entsprechenden Zeitraum des Vorjahres, als 724 Tonnen erworben wurden. Wichtige Diversifikationsmotive der Zentralbanken zur Umschichtung ihrer Reserven in Gold, bleiben weiterhin die Verringerung der teilweise starken Abhängigkeit vom US-Dollar sowie der Schutz gegen geopolitische Risiken.

So sind es vor allem Zentralbanken außerhalb der westlichen Industrieländer, die ihre Bestände weiter aufstocken. Besonders aktiv waren in diesem Jahr bisher China, Indien, Polen und die Türkei. Die polnische Zentralbank erwarb bis August 2025 ins-gesamt 67 Tonnen und hat angekündigt, den Goldanteil in ihren Reserven weiter zu erhöhen. Auch andere Schwellenländer schichten ihre Reserven vermehrt in Gold um.

Parallel dazu zeigen auch westliche Notenbanken wieder mehr Interesse an Gold. Angesichts hoher Staatsverschuldung und schwächerer Währungen gewinnt das Edelmetall als neutraler Reserveanker und Vertrauenselement an Bedeutung.

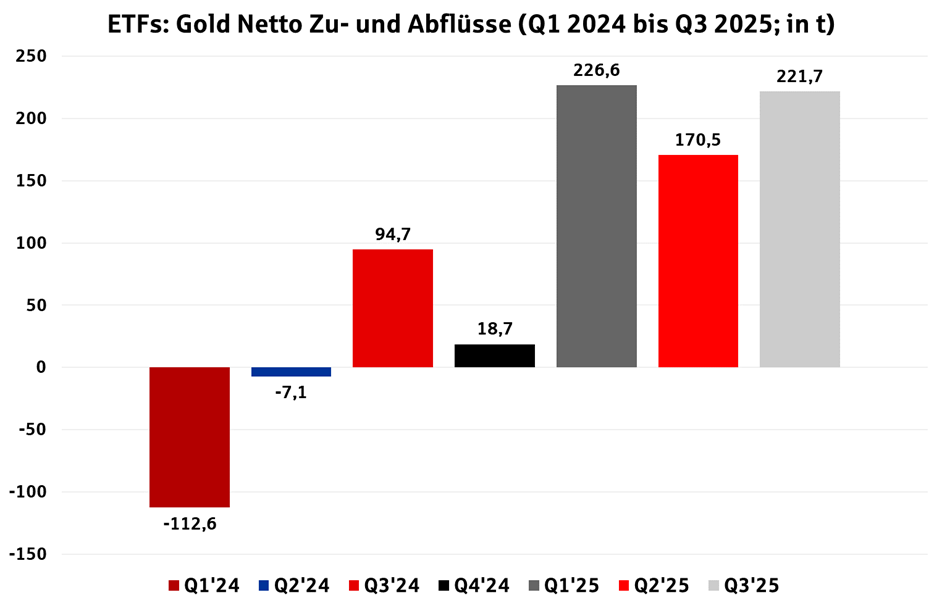

ETF- und Investorennachfrage: Rückkehr institutioneller Zuflüsse

Auf Investorenseite ist eine spürbare Belebung der Goldnachfrage zu beobachten. Nach einem Jahr rückläufiger Bestände verzeichneten Gold-ETFs in diesem Jahr erneut deutliche Zuflüsse. So standen im dritten Quartal die Investoren klar im Zent-rum des Marktgeschehens und prägten die Entwicklung der Goldnachfrage maßgeb-lich.

Besonders auffällig war der kräftige Aufbau von Positionen in börsengehandelten Fonds (ETFs), deren Bestände um 222 Tonnen ausgeweitet wurden und damit einen zentralen Beitrag zur Investitionsnachfrage leisteten. Ergänzend dazu sorgte ein vier-tes aufeinanderfolgendes Quartal mit einer Nachfrage nach Barren und Münzen von über 300 Tonnen dafür, dass die gesamte Goldnachfrage weiter deutlich an Stärke gewann. Hinter diesen Zuflüssen steht vor allem das wachsende Interesse institutio-neller Anleger.

Im Privatkundensegment zeigt sich ein ähnliches Bild. Anleger profitieren heute von deutlich einfacheren Zugangsmöglichkeiten über physisch hinterlegte ETFs. Diese Produkte ermöglichen Investitionen in Gold, ohne dass das Metall selbst gelagert oder gesichert werden muss. Damit entfallen klassische Risiken der physischen Goldhaltung wie Lagerkosten, Transportrisiken oder eingeschränkte Handelbarkeit.

Viele Privatanleger betrachten Gold wieder vermehrt als Diversifikationsbaustein, der sich unkompliziert in bestehende Wertpapierdepots integrieren lässt.

Schmuck und Industrie: Nachfragedivergenz

Im dritten Quartal zeigte sich ein deutlicher Kontrast zwischen dem Konsumsektor (Schmuck) und dem Technologiesektor hinsichtlich der Goldnachfrage.

Der Schmuckkonsum verzeichnete ein anhaltendes Volumenminus, was sich in ei-nem zweistelligen Rückgang gegenüber dem Vorjahreszeitraum auf 371 Tonnen manifestierte. Dies war bereits der sechste Rückgang in Folge und steht in direktem Zusammenhang mit dem hohen Goldpreisniveau, das den Absatz belastete. Trotz sinkender Mengen stieg der Wert des Schmuckmarkts jedoch um 13 Prozent auf 41 Milliarden US-Dollar, was auf höhere Goldpreise je Einheit zurückzuführen ist.

Im Gegensatz dazu zeigte die Nachfrage im Technologiesektor nur eine marginale Abschwächung im Vergleich zum dritten Quartal 2024. Technologische Anwendungen sind verhältnismäßig unempfindlich gegenüber Preissteigerungen, da Gold vor allem in der Elektronikindustrie (z. B. Mobiltelefone, Computer) in geringen, aber unverzichtbaren Mengen verwendet wird. Die Nachfrage hängt hier primär von der Anzahl der produzierten Geräte ab und weniger vom Goldpreis. Im Technologiesektor wirkten einerseits wachsende Anforderungen durch Künstliche Intelligenz unterstützend, andererseits führten die US-Zollpolitik, insbesondere die hohen Zölle gegenüber der Schweiz, und stark steigende Goldpreise zu dämpfenden Effekten.

Wie geht es weiter?

Die preisstützenden Faktoren im bisherigen Jahresverlauf scheinen weiterhin intakt zu sein. Wie lange diese auf dem aktuellen Niveau bestehen bleiben und inwieweit sie den Goldpreis weiter nach oben treiben bzw. stabilisieren können, ist jedoch schwer zu prognostizieren. Unabhängig von den Kursprognosen betrachten wir Gold nach wie vor als wichtigen Portfoliobaustein.