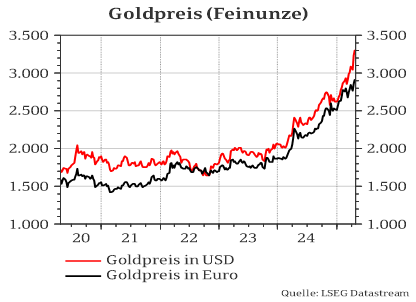

Gold knüpfte im ersten Quartal 2025 an die starke Wertentwicklung des Jahres 2024 an und legte seit Jahresbeginn in US-Dollar um rund 25 Prozent zu (13,5 Prozent in Euro). Trotz des deutlichen Wertzuwachses und der zuletzt volatilen Auf- und Abwärtsbewegungen scheint die Nachfrage nach dem gelben Edelmetall insgesamt ungebrochen. Gold profitierte im bisherigen Jahresverlauf in besonderem Maße von den aktuellen wirtschaftlichen und geopolitischen Entwicklungen und konnte in diesem Umfeld seine Stärken voll ausspielen.

Die Goldrallye im 1. Quartal 2025 profitierte vor allem von der hohen Nachfrage der Zentralbanken und Fonds sowie der allgemeinen geopolitischen Unsicherheit. Letzteres Motiv dürfte durch die zuletzt deutlich unberechenbarer gewordene US-Politik noch einmal an Relevanz gewonnen haben.

Flucht in Sichere Häfen

Gold wird von den Finanzmarktteilnehmern aus verschiedenen Gründen als „Sicherer Hafen“ angesehen. Dazu zählen vor allem die hohe Liquidität (es kann überall verkauft werden) und die Stabilität. Historisch gesehen konnte das gelbe Metall in Stressphasen deutliche Wertzuwächse verzeichnen und hat sich häufig als Absicherung gegen Inflation und Währungsschwankungen bewährt.

Die große Unsicherheit im Zusammenhang mit der Neuausrichtung der geopolitischen Positionierung der USA und den von der US-Regierung initiierten Handelskonflikten dürfte nach der Ankündigung von umfangreichen US-Importzöllen gegen alle Handelspartner im Allgemeinen und China im Besonderen ein wichtiger Katalysator für den Wertzuwachs von Gold sein.

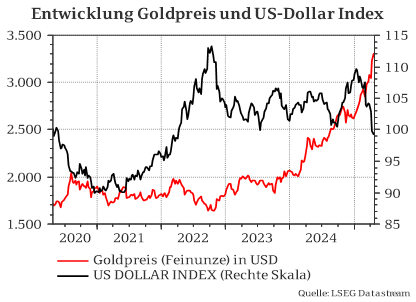

Fest steht, die Nervosität an den Finanzmärkten bleibt hoch und viele Anleger suchen Sichere Häfen. Dies wird derzeit vor allem dadurch erschwert, dass der US-Dollar und US-Anleihen, die üblicherweise in Krisenzeiten stark nachgefragt werden, derzeit aus nachvollziehbaren Gründen nicht als sicherer Hafen gelten.

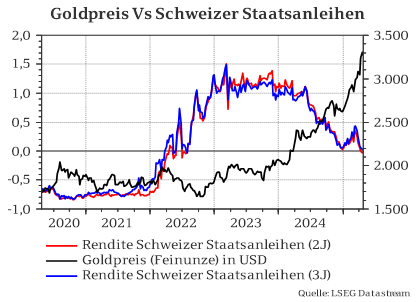

Die große Unsicherheit spiegelt sich zum Teil auch in der hohen Nachfrage nach Anleihen außerhalb der USA wider. So hat die Nachfrage nach Bundesanleihen deutlich zugenommen und Schweizer Staatsanleihen weisen in kürzeren Laufzeiten teilweise wieder negative Renditen auf. Gold, für viele Marktteilnehmer das Symbol des sicheren Hafens, konnte in einem weiterhin volatilen und unsicheren Marktumfeld erneut glänzen. Hier zeigt sich die Attraktivität von Gold als sicherer Hafen und als Diversifikationsbaustein im Portfolio.

Der Goldpreis durchbrach im April kurzfristig die Marke von 3.500 USD, nachdem Donald Trump erneut schwere Vorwürfe gegen den Vorsitzenden der US-Notenbank, Jerome Powell, erhoben hatte. Dies nährte Spekulationen über eine mögliche Entlassung Powells durch den US-Präsidenten, was die Unabhängigkeit der Fed massiv untergraben würde. Mildere Töne der US-Regierung in der Handelspolitik gegenüber China und die Aussage des US-Präsidenten, Jerome Powell nicht entlassen zu wollen, nahmen etwas Unsicherheit und Nervosität aus dem Markt und führten zu einem deutlichen Rückgang des Goldpreises. Dies zeigt zum einen die hohe Unsicherheit an den Märkten und zum anderen, wie sensibel das gelbe Metall derzeit auf den wirtschaftspolitischen Kurs der USA reagiert.

Nachfrage durch Zentralbanken

Ein wesentlicher Grund für den starken Anstieg des Goldpreises ist die hohe Nachfrage der Zentralbanken. Dies unterstreicht einmal mehr die wichtige Rolle des gelben Metalls als strategisches Asset. Im Jahr 2024 wurde zum 15. Mal in Folge ein Nettoanstieg der Goldbestände verzeichnet. Auffällig ist, dass sich das Tempo der Ausweitung beschleunigt hat und die Nettokäufe 2024 zum dritten Mal in Folge über 1.000 Tonnen lagen. Derzeit gibt es keine Anzeichen für eine Abkehr der Zentralbanken vom gelben Metall.

Die Gründe für die hohe Nachfrage sind vielfältig. Insbesondere die Zentralbanken des globalen Südens haben in den letzten Jahren verstärkt versucht, ihre Reserven mit Gold zu diversifizieren. Damit soll vor allem die Abhängigkeit vom US-Dollar verringert werden. Ein weiterer Grund ist die Absicherung gegen zukünftige geopolitische Spannungen und das „Einfrieren“ von Vermögenswerten.

Die aktuelle Wirtschaftspolitik der US-Regierung hat bereits zu einer deutlichen Abwertung des US-Dollars und zu einem Wertverlust von US-Anleihen sowie zu einem weiteren Imageverlust von US-Vermögenswerten und des US-Dollars geführt. Dies dürfte viele Zentralbanken dazu veranlassen, den Ausbau ihrer Goldreserven zu forcieren.

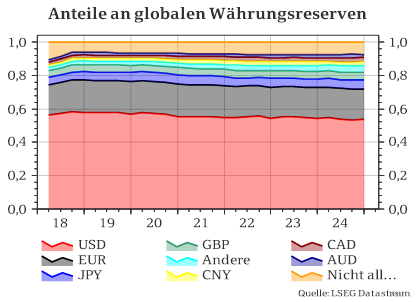

Tendenzen zur Abkehr vom US-Dollar in den internationalen Währungsreserven sind in den letzten Jahren deutlich sichtbar geworden. Der Internationale Währungsfonds (IWF) führt regelmäßig Erhebungen bei den Zentralbanken von 140 Ländern über die Zusammensetzung ihrer Währungsreserven durch. Diese Daten werden dann zu einem Gesamtbestand aggregiert. Nachdem der Anteil des Dollars an den weltweiten Währungsreserven im Jahr 2018 mit 58,15 Prozent seinen Höhepunkt erreicht hatte, ist er bis Ende 2024 auf 53,63 Prozent gesunken. Die aktuelle US-Politik könnte diese Entwicklung noch beschleunigen.

Nach Angaben des World Gold Council war unter den Zentralbanken die polnische Zentralbank mit 90 Tonnen der größte Nettokäufer von Gold im Jahr 2024. Zu den fünf größten Käufern unter den Zentralbanken zählten außerdem die Türkei (75 Tonnen), Indien (73 Tonnen), Aserbaidschan (45 Tonnen) und China (44 Tonnen). Auf der Verkäuferseite standen vor allem die Philippinen, Kasachstan, Singapur und Thailand. Die philippinische Zentralbank begründete ihre Nettoverkäufe von 30 Tonnen mit dem starken Anstiegs des Goldpreises.

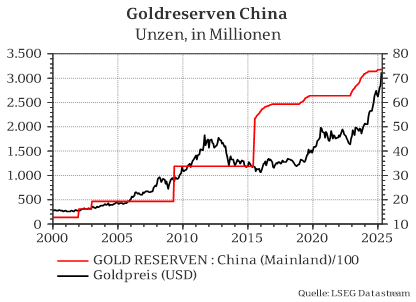

Besondere Aufmerksamkeit schenken die Märkte den Goldkäufen der chinesischen Zentralbank. Ende 2024 hatte die Zentralbank inmitten des Preisanstiegs eine Pause mit ihren Käufen eingelegt. Dass sie ihre Goldbestände nun wieder aufstockt, dürfte für viele Finanzmarktteilnehmer eine gewisse Signalwirkung haben.

In den ersten beiden Monaten des Jahres 2025 war die polnische Zentralbank mit 30 Tonnen der größte Nettokäufer von Gold. Sie lag damit deutlich vor der chinesischen Zentralbank, die auf den zweiten Platz kam und 10 Tonnen Gold kaufte. Insgesamt kam es bei den Zentralbanken im Aggregat in den ersten zwei Monaten zu Nettokäufen von 24 Tonnen.

Nachfrage durch Fonds

Fonds, die Gold physisch hinterlegen, haben einen großen Einfluss auf die Gesamtnachfrage nach dem gelben Metall. Während im ersten Halbjahr 2024 insgesamt Nettoabflüsse zu verzeichnen waren, kam es in der zweiten Jahreshälfte zu deutlichen Zuflüssen, sodass für das Gesamtjahr nur noch ein Abfluss von sieben Tonnen zu verzeichnen war. Anlegerinnen und Anleger flüchteten zuletzt in ETFs, die Gold physisch hinterlegen. So beliefen sich die Zuflüsse im ersten Quartal auf 21 Mrd. USD und erreichten damit den höchsten Stand seit der Zeit der Corona-Pandemie. Nordamerikanische Fonds lagen bei den Goldkäufen im Jahr 2024 deutlich hinter den in Asien notierten Fonds zurück. Seit Anfang 2025 haben nordamerikanische Fonds ihre Käufe jedoch deutlich erhöht.

Nachfrage Schmuckindustrie

Der hohe Preis hat bereits im Jahr 2024 zu einem Rückgang der Goldnachfrage für Schmuckzwecke geführt. Die Gesamtnachfrage der Schmuckindustrie ging weltweit um 11% zurück. Aufgrund des höheren Preises stiegen die Ausgaben jedoch um 9%. Allerdings ist die Entwicklung uneinheitlich. Während die Goldnachfrage für Schmuck in Indien im Jahr 2024 nur um 2% zurückging, betrug der Rückgang auf dem wichtigen chinesischen Markt 24%.

Gold Terminkontrakte in 2025

Eine interessante Entwicklung im ersten Quartal war die Preisdifferenz zwischen den Rohstoffbörsen in New York und London für Goldterminkontrakte. Vor allem aufgrund der Befürchtung, dass Zölle auf Goldimporte erhoben werden könnten, war die Differenz der Prämien so groß geworden, dass es sich lohnte, Gold in physischer Form in die USA zu importieren (insbesondere per Schiff und Flugzeug), um einen „risikolosen“ Gewinn zu erzielen (Arbitrage).

Wie geht es weiter?

Die weitere Wertentwicklung ist schwer zu prognostizieren, da die aktuelle Rallye auf viele, zum Teil nicht eindeutig quantifizierbare Faktoren, wie beispielsweise „Panik“ oder „Angst“ an den Märkten, zurückzuführen ist. Die Analystenzunft hat die stetigen Wertzuwächse in diesem und im letzten Jahr größtenteils nicht vorhergesehen und ihre Prognosen quasi im Gleichschritt mit dem Preisanstieg nach oben korrigiert.

Mittel- und langfristig erscheinen die Aussichten hingegen günstig. Hier dürften die Preise vor allem durch die Nachfrage der Zentralbanken gestützt werden. Diese könnten stärkere Preisrückgänge nutzen, um die Diversifizierung ihrer Reserven voranzutreiben. Auch außerhalb der Geldpolitik dürften Preisrückgänge genutzt werden, um Gold als Portfoliobaustein zu kaufen oder bestehende Positionen aufzustocken. Dies dürfte sich dämpfend auf mögliche Preisrückgänge auswirken.

Fazit

Die preistreibenden Faktoren, die das gelbe Metall im bisherigen Jahresverlauf und 2024 auf Rekordjagd geschickt haben, scheinen weitgehend intakt zu sein. Wie lange sie auf dem aktuellen Niveau bestehen bleiben und inwieweit sie den Goldpreis weiter nach oben treiben bzw. stabilisieren können, ist jedoch schwer zu prognostizieren. Vor allem kurzfristig könnte Gold aufgrund seiner hohen Bewertung spürbaren Gegenwind erfahren. Zentrale Risiken für die weitere Preisentwicklung sind eine mögliche Entspannung in den Handelskonflikten, eine allgemeine Konsolidierung am Goldmarkt sowie eine Reduzierung der Goldnachfrage durch die Zentralbanken. In jedem Fall sollte Gold aber ein zentraler Portfoliobaustein bleiben. Wie in unserer Frühjahrsprognose beschrieben, erwarten wir, dass der Preis pro Feinunze Ende des Jahres bei 3.450 US-Dollar liegen wird. Aufgrund der oben genannten Gründe sehen wir hierbei jedoch eine relativ große Bandbreite von 2.800 bis 3.600 USD.