Das mit hohen Erwartungen seitens der Marktteilnehmer gespickte Finale der vierteljährlichen US-Unternehmensberichtssaison liegt inzwischen hinter uns. Der mit einer Marktkapitalisierung von über 4 Bio. US-Dollar größte Einzelwert Nvidia hat in der vergangenen Woche seine Bücher für die Investoren geöffnet und einen Ausblick auf das laufende Quartal publiziert. Zeit also für ein Resümee. Dieses fällt jenseits des Atlantiks ohne Umschweife sehr positiv aus. Der Reigen an Zahlenwerken diente offensichtlich als günstiger Katalysator für die Kurse an der Wall Street. Zumindest konnten die US-Leitbarometer ihren Performance-Rückstand gegenüber den europäischen Pendants zuletzt etwas aufholen.

Rückblick: Weit oberhalb der Prognosen

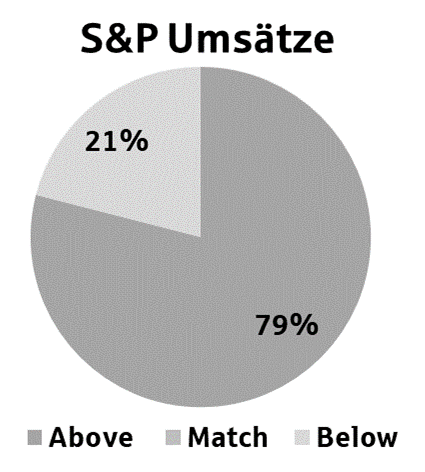

Auf Basis der Beobachtungen des Finanzdatendienstleisters LSEG (London Stock Exchange Group) werfen wir einen konkreteren Blick auf die Erfolgsrechnungen der S&P 500-Gesellschaften. Kurz vor Toresschluss konnten 79% der publizierenden Unternehmen die Umsatzerwartungen der Analysten übertreffen – ein historisch sehr guter Wert.

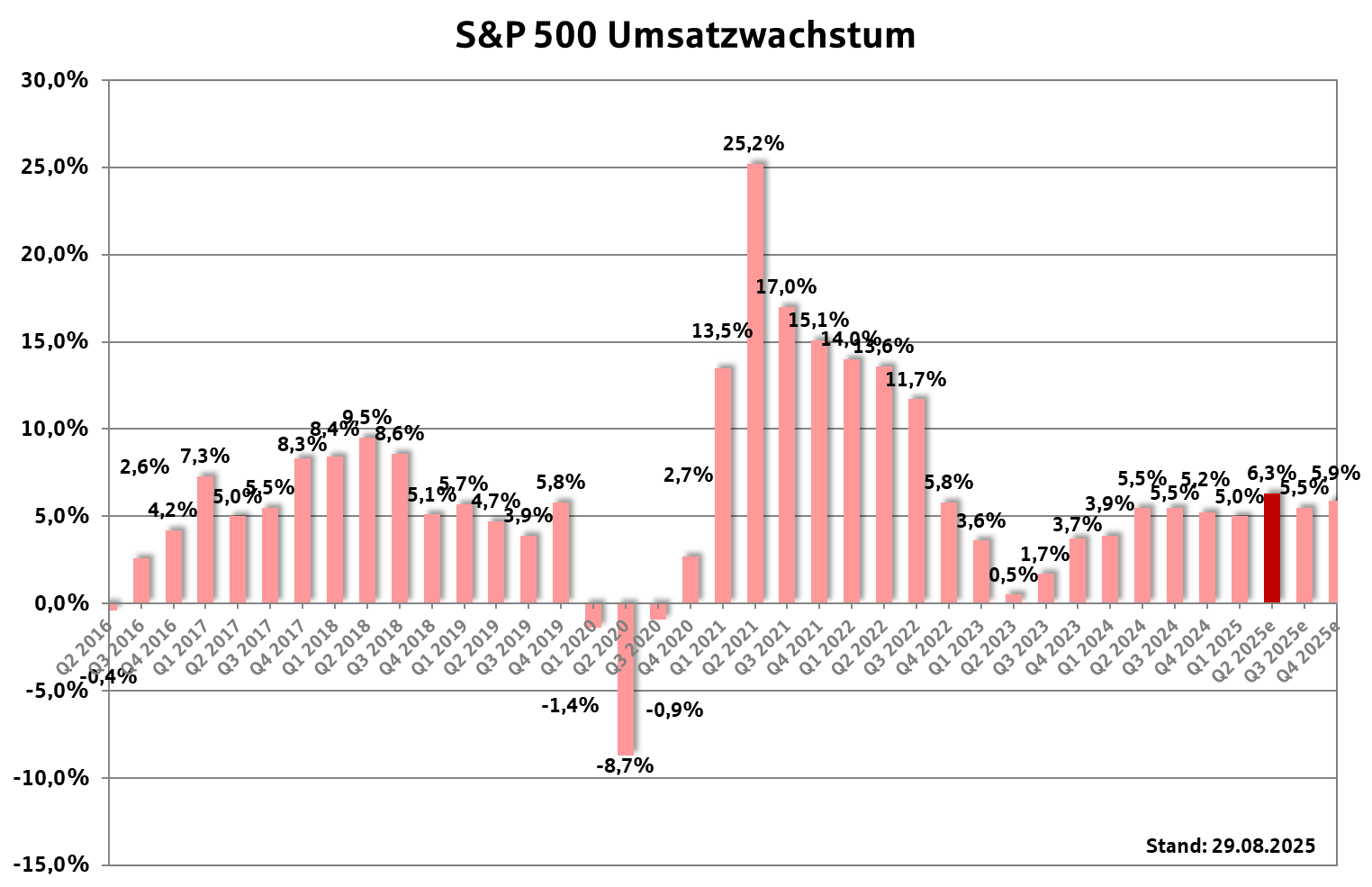

Explizit stiegen die aggregierten Erlöse demnach im zweiten Vierteljahr um 6,3% gegenüber der Vergleichsperiode. Die Zuwachsrate entspricht nach unseren Aufzeichnungen dem größten Plus seit Sommer 2022. Verantwortlich für derart Steigerung zeichneten branchenseitig in erster Linie erneut die Technologiekonzerne, die eine zusammengefasste Verbesserung von über 16% erzielten. Einen ebenfalls prozentual zweistelligen Aufschlag verbuchten die Vertreter aus dem Bereich Healthcare.

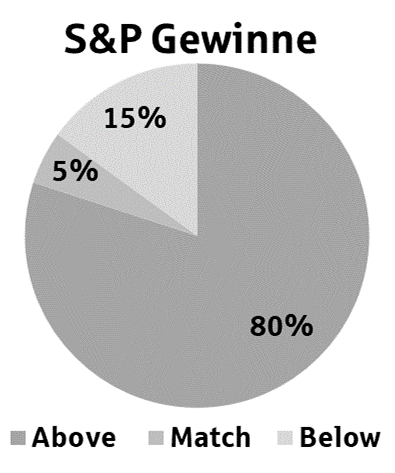

Weiter unten in der Gewinn- und Verlustrechnung (GuV) konnten die Gesellschaften in einem ähnlichen Ausmaß von 80% die Gewinnprognosen der Finanzexperten überflügeln. Aufgrund des bekanntermaßen vorteilhaften Erwartungsmanagements der Firmenlenker liegt der historische Mittelwert in dieser Disziplin je nach Betrachtungszeitraum ungefähr bei 75%.

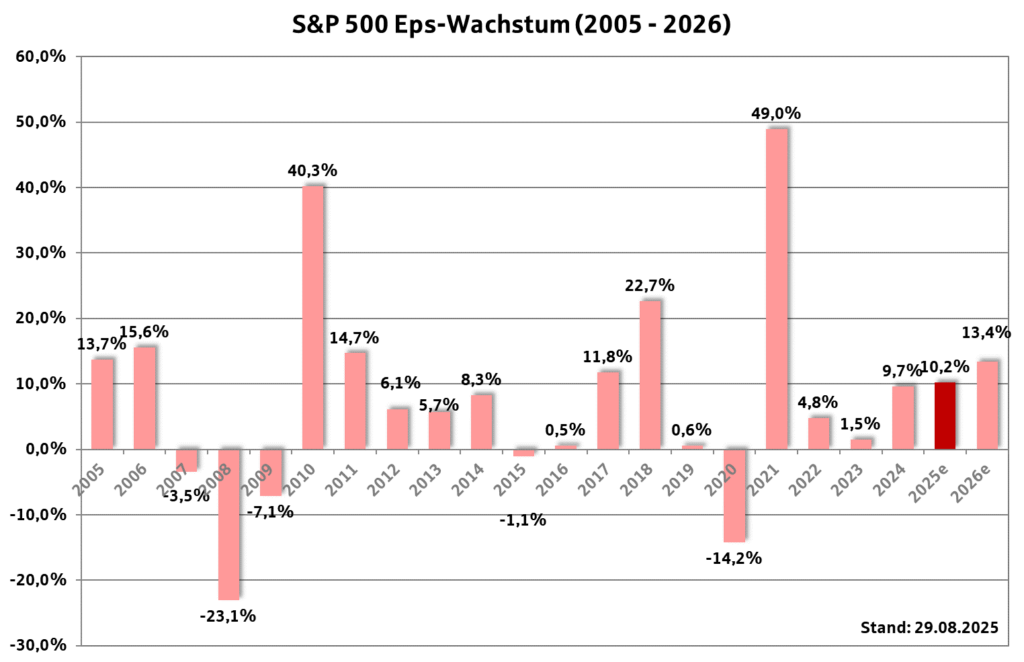

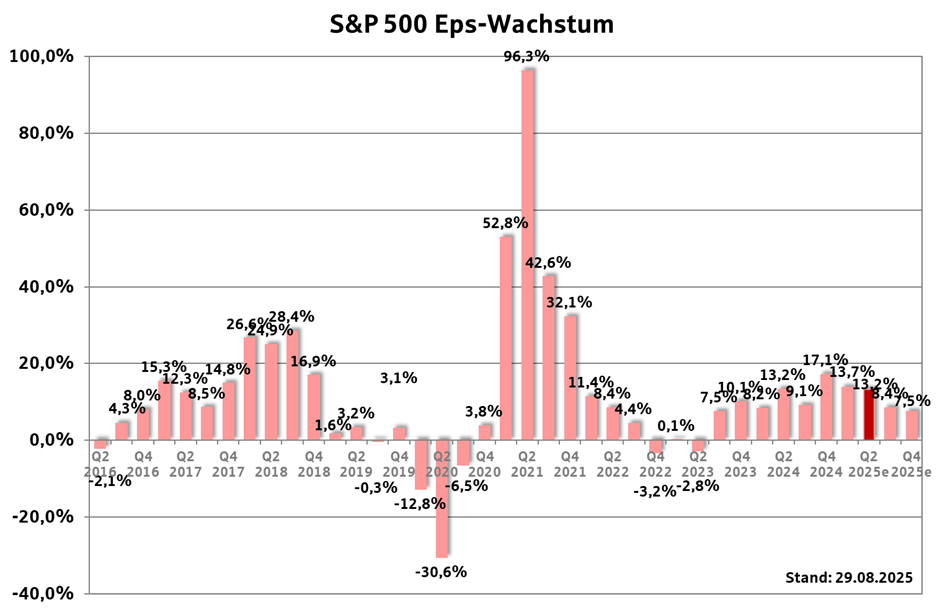

Insgesamt legte das Ergebnis pro Aktie (Eps) – die bevorzugte Zielgröße – über alle S&P-Mitglieder hinweg bis dato um 13,2% zu. Im Vorfeld der Saison waren die Analysten lediglich von einer Erhöhung um rund 5% ausgegangen. Wiederum und nicht ganz überraschend stachen die üblicherweise margenstarken Technologiekonzerne auch auf der Ertragsebene positiv hervor. Mit einem aggregierten Gewinnplus von über 20% lagen diese knapp vor den Sektoren Healthcare und Financials.

Ausblick: Geringere Erwartungen an das zweite Halbjahr

Die Prognosewerte für die im Oktober anlaufende nächste Saison wurden in den letzten Wochen kaum angefasst. Stand heute rechnen die Analysten mit Zuwachsraten im hohen einstelligen Prozentbereich für die Resultate je Aktie. Etwaige negative Zolleffekte sind auch nach den jüngsten Äußerungen im Rahmen der abgelaufenen Saison nach wie vor schwerlich kalkulierbar.

Auf das gesamte Geschäftsjahr 2025 gesehen hat das Momentum bei den Gewinnrevisionen leicht gedreht. Nach einigen negativen Anpassungen in der ersten Jahreshälfte gab es auf dem Rücken der starken Q2-Berichterstattung zuletzt wieder Aufwärtstendenzen. Die Konsensschätzung für die zusammengefassten Ergebnissteigerungen liegt nunmehr bei knapp über 10% bezogen auf den marktbreiten S&P 500-Index.

Aufgrund der hohen Gewichtung in den führenden US-Barometern bleibt aus unserer Sicht die operative Performance der Technologiekonzerne das Zünglein an der Waage für ein Erreichen der Marktvorgaben bzw. eine weitere erfolgreiche Saison.