.

.

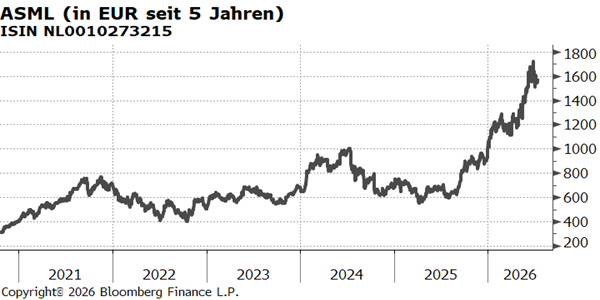

Nach der Ansicht unseres Researchpartners Kepler Cheuvreux (KCH) war die Prognoseanpassung des niederländischen Chipanlagenbauers ASML (1) für das Geschäftsjahr 2026 außergewöhnlich. Der Konzern hob im Rahmen der Veröffentlichung den Mittelwert des Umsatzziels um 16 % an und erhöhte gleichzeitig die erwartete Bruttomarge um 300 Basispunkte auf 54 – 56 %. Laut KCH ein Ausmaß an Aufwärtskorrekturen, an das man sich in den letzten Jahren kaum erinnern könne. Die Auftragsvisibilität entspreche nunmehr einem Zeitfenster von zwei Jahren. Ferner habe ASML eine geringere Neubewertung erfahren als andere Branchenvertreter, obwohl das Unternehmen über den stärksten strukturellen Vorteil im Halbleiterbereich verfüge. KCH bekräftigt die Kaufempfehlung für den Titel und hebt das Kursziel merklich auf 2.300,00 EUR an.

Erläuterungen zu den Fußnoten, Zusammenfassungen der Einzelempfehlung unseres Research Partners Kepler Cheuvreux:

(1) ASML-Einzelempfehlung von Kepler Cheuvreux, veröffentlicht am 16.07.2026, Votum: Kaufen, Kursziel 2.300,00 EUR. Die erstmalige Weitergabe durch die Haspa erfolgte am 16.07.2026 um 11:00 Uhr. Die weiteren gesetzlichen Pflichtangaben finden Sie hier.