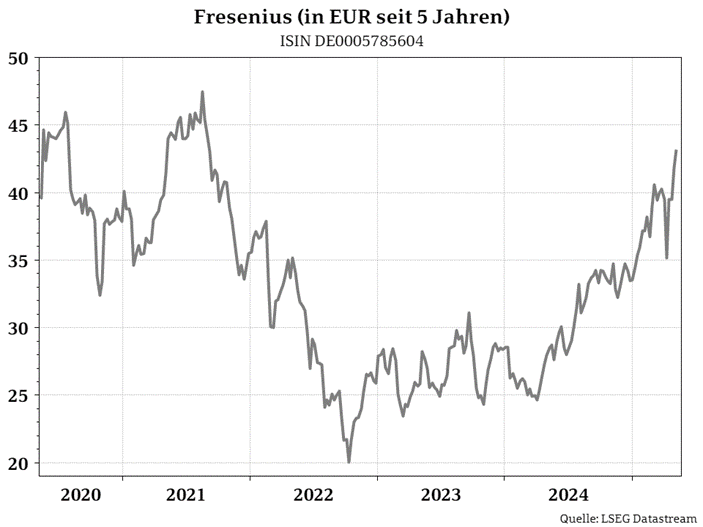

Nach den Angaben unseres Researchpartners Kepler Cheuvreux (KCH) markierten die Ergebnisse der ersten drei Monaten des breit diversifizierten Gesundheitskonzerns Fresenius (1) einen starken Start in das Geschäftsjahr 2025. Sowohl der operative als auch der bereinigte Nettogewinn lagen oberhalb der Erwartungen. In diesem Kontext waren die Generika- und Infusionslösungstochter Kabi sowie Helios Spanien, die iberische Einheit als privater Krankenhausbetreiber, die Haupttreiber für das Ertragswachstum. KCH bestätigt auf dem Rücken der frischen Publikation die Kaufempfehlung für den DAX-Titel mit einem Kursziel von 47,00 EUR.

Erläuterungen zu den Fußnoten, Zusammenfassungen der Einzelempfehlung unseres Research Partners Kepler Cheuvreux:

(1) Fresenius-Einzelempfehlung von Kepler Cheuvreux, veröffentlicht am 07.05.2025, Votum: Kaufen, Kursziel 47,00 EUR. Die erstmalige Weitergabe durch die Haspa erfolgte am 08.05.2025 um 12:00 Uhr. Die weiteren gesetzlichen Pflichtangaben finden Sie hier.