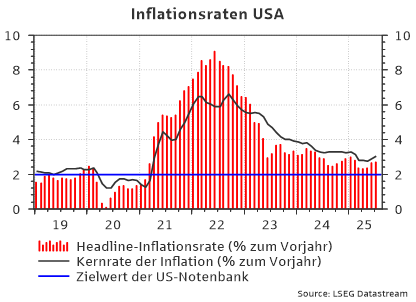

- Headline-Inflationsrate weiterhin erhöht und ohne Abwärtstrend

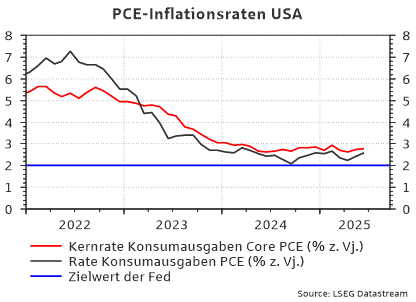

- Core PCE zum zweiten Mal in Folge angestiegen

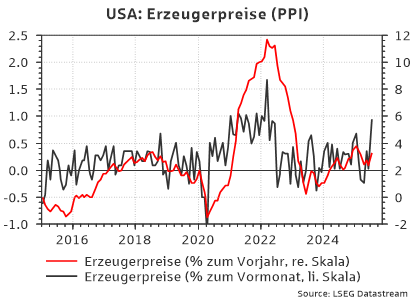

- Erzeugerpreise mit Sprung nach oben

Inflationsrate: erhöht und ohne Abwärtstrend

Die den gesamten Warenkorb repräsentierende Headline-Inflationsrate in den USA verharrte im Juli bei 2,7%. Der Markt war zwar von einem leichten Anstieg auf 2,8% ausgegangen, doch auch ohne diese Zunahme liegt die Teuerung über dem Durchschnitt der letzten 12 Monate. Und dies, obwohl die darin enthaltenen Energierohstoffe kräftig dämpfend wirkten – deren Preise gaben auf Jahressicht um 9,0 % nach.

Die Kerninflationsrate, die ohne besonders schwankungsanfällige Energie- und Nahrungsmittelpreise berechnet wird, stieg auf 3,1%. Die Konsensschätzung lag bei lediglich 3,0%. Dies markiert den zweiten Anstieg in Folge. Besondere Preistreiber waren dabei Gebrauchtwagen, die auf Jahressicht 4,8% zulegten, sowie Dienstleistungen, deren Teuerung seit nunmehr 4 Monaten bei 3,6% verharrt. Die Inflation von Wohnraum (shelter) liegt mit 3,7% ebenfalls noch immer recht hoch, doch zeigt der Trend zumindest nach unten. Vor einem Jahr lag die Preissteigerung noch bei 5,1%.

Ebenfalls berichtenswert ist die Entwicklung der Teuerung von Waren im Allgemeinen (ohne Nahrungsmittel und Energierohstoffe). Lag diese vor einem Jahr noch bei -1,9% ist sie seither kontinuierlich gestiegen und steht inzwischen bei 1,2%. Diese Kategorie dürfte von Zöllen am stärksten betroffen sein. Bislang ist von den höheren Importkosten aber noch wenig sichtbar.

Core PCE: deutlich über dem Zielniveau

Die Kernrate der privaten Konsumausgaben (Core PCE), die von der US-Notenbank bei der Inflationseinschätzung besonders beachtet wird, lag im Juni bei 2,8%. Damit steigt die Teuerung zum zweiten Mal in Folge und ihr fehlt der Trend zur Abkühlung. Seit Anfang 2024 oszilliert sie um 2,75% und liegt damit einen dreiviertel Prozentpunkt über dem Zielniveau der Fed, das bei 2,0% liegt.

Erzeugerpreise: mit Sprung nach oben

Die Erzeugerpreise haben nach dem Inflationsgipfel 2022 stark zum Rückgang der Teuerung beigetragen. Seit dem Tiefpunkt Mitte 2023 bei 0,3% hat ihr Anstieg aber wieder deutlich zugelegt. Im Juli lag ihre Teuerung auf Jahressicht bei 3,3%. Dabei legten die Preise auf Monatssicht so stark zu wie zuletzt im März 2022 – und zwar um 0,9% (MoM). Besonders stark stiegen dabei mit 1,1% (MoM) die Preise für Dienstleistungen und innerhalb dieser Kategorie für Dienstleistungen im Handel (2,0% MoM).

Hier ist anzunehmen, dass sich zum Teil die Zollkosten manifestieren. Es kann aber auch vermutet werden, dass Preise für Leistungen zur Zollvermeidung bzw. -steuerung deutlich angezogen wurden. So gibt es zum Beispiel Lagerhallen auf US-Staatsgebiet, sogenannte „bonded warehouses“, bei denen Zölle erst entrichtet werden müssen, wenn die Ware aus dem Lager abgeholt wird. Damit können Unternehmen auf die erratischen Zoll-Entscheidungen taggenau reagieren, statt vom Zufall abzuhängen, wann eine Schiffslieferung ankommt, die mehrere Wochen unterwegs ist. Denkbar ist zudem, dass die Abwicklung der Zölle Kosten verursacht.

Wie geht es weiter?

Egal welches Inflationsmaß man heranzieht, die Teuerung in den USA liegt in den letzten 12 Monaten um 3% und zeigt keine Tendenz zum Rückgang mehr. Die restriktive Geldpolitik der Fed scheint nicht auszureichen, um das Inflationsziel von 2% zu erreichen. Hinzu kommt der Kostendruck für Importeure durch die neuen Zölle. Bislang wurden diese zu Lasten der Margen genommen, um Preiserhöhungen zu vermeiden. Auch wurden sie, abgesehen von dem 10% Basiszoll, vielfach verschoben. Doch traten sie im August nun in der Breite in Kraft. In den kommenden Monaten dürften diese höheren Kosten entsprechend in Form von Preissteigerungen auch an die Verbraucher weitergegeben werden.

Damit droht die Inflation auf kurze Frist wieder zuzulegen. Wir rechnen sowohl für die Headline-Inflation als auch für die Core-PCE mit einer Rate von 3,0 % in diesem und 3,3% im nächsten Jahr. Sollte die Teuerung über einen längeren Zeitraum signifikant über dem Inflationsziel liegen, ist selbst eine Entankerung von der 2%-Marke nicht auszuschließen. Insofern spricht von der Seite der Preisstabilität weiterhin alles für eine restriktive Geldpolitik.

Dem Gegenüber steht die Abkühlung am Arbeitsmarkt. Außerdem ist die Frage, inwieweit sich die US-Notenbank dem zunehmenden politischen Druck entziehen kann. Der US-Präsident und der Finanzminister würden den Leitzins gerne rund 1,5 bis 2,0 Prozentpunkte tiefer sehen. Insofern gehen wir davon aus, dass die Fed die Zinsen in dem Maße senken könnte, wie es ökonomisch rational gerade noch vertretbar ist. Dieses Maß dürfte aber kleiner sein als das, was derzeit am Markt erwartet wird.

Fazit: Wir gehen davon aus, dass die Fed im September ihren Leitzins um 0,25 Prozentpunkte senken wird. Womöglich könnte sie in diesem Jahr einen zweiten und im nächsten Jahr einen dritten Schritt folgen lassen. Eine Reduzierung unter 3,50 – 3,75 % dürfte aber nur mit einer deutlich niedrigeren Inflation oder kräftig ansteigenden Arbeitslosenquote zu rechtfertigen sein.