- Im 2.Quartal 2025 war das Wachstum im Euroraum mit 0,1% positiv – trotz Gegenbewegungen zu den Vorzieheffekten im Vorquartal

- Spanien und Frankreich stark, Deutschland und Italien eher schwach

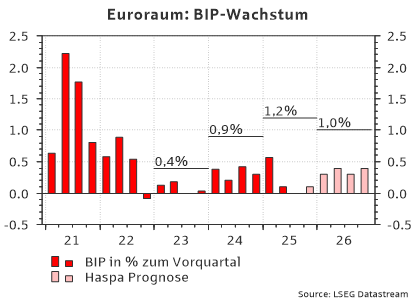

- 2.Quartal wohl mit Stagnation, 2025 insgesamt aber mit Zuwachs von 1,0% prognostiziert

- Einkaufsmanager im Dienstleistungsbereich pessimistisch, dagegen Stimmungsaufhellung in der Industrie

BIP-Wachstum im 2.Quartal 2025: gedämpft durch Gegenbewegung

Gemäß eurostat ist die Bruttowertschöpfung im Euroraum im 2.Quartal 2025 real um 0,1% gestiegen. Dieser Wert liegt über der Konsensschätzung von 0,0%, wir waren sogar von einer leichten Kontraktion ausgegangen. Zusätzlich wurde das 1.Quartal von ursprünglich 0,3% auf 0,6% Wachstum nach oben revidiert. Besonders stachen Spanien mit 0,7% und Portugal mit 0,6% im 2.Quartal hervor. Im Vergleich zum Vorjahreszeitraum lag der BIP-Zuwachs des Euroraums sogar bei 1,4%. Die Vorzieheffekte und Gegenbewegungen dürften sich weitgehend ausgeglichen haben, so dass es im laufenden Quartal nur noch kleine Verzerrungen geben dürfte.

Euroraum-Konjunktur in der Vergangenheit: mit moderatem Wachstum

Von Ende 2022 bis Ende 2023 waren die BIP-Veränderungsraten mit +/- 0,1% fünf Quartale lang äußerst schwach. Seit Anfang 2024 gibt es aber wieder ein nennenswertes Wachstum. Im Gesamtjahr 2024 betrug dieses 0,9%. Insgesamt scheint der Euroraum damit in eine Phase des moderaten Wachstums eingetreten zu sein, in der der BIP-Anstieg zwar nicht an die knapp 3% der USA heranreicht, aber über der Stagnation (um 0,0%) von Deutschland liegt.

Einzelne Euroländer: mit großen Unterschieden

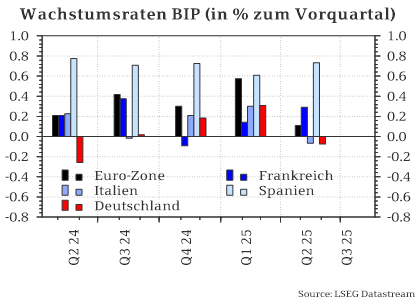

Im Euroraum hat im letzten Jahr Spanien die Geschwindigkeit gemacht. Das Wachstum der Iberer von 3,2 Prozent hievte die Rate für den gesamten Währungsraum auf immerhin 0,9 Prozent. Der französische (1,1 %) und italienische (0,7 %) Zuwachs lagen etwa im Durchschnitt. Deutschland war mit -0,5% dagegen wieder der Bremsklotz.

Im zweiten Quartal 2025 blieb die Dynamik in Spanien mit einem Wachstum von 0,7% stark und lag über dem prognostizierten Niveau. Auch Frankreich übertraf mit 0,3% die Erwartungen. Die Veränderung des deutschen BIP lag bei -0,1%, was so auch vom Konsens erwartet wurde. Italien enttäuschte dagegen mit seiner Schrumpfung um -0,1%.

Deutschland ist mit einem Anteil von annähernd 30% am gesamten Euro-BIP das Schwergewicht in der Währungsunion. Auf Platz Zwei liegt Frankreich mit rund 20%, gefolgt von Italien mit knapp 15% und Spanien mit gut 10%. Damit werden in den vier größten Volkswirtschaften fast drei Viertel des Euro-BIP generiert.

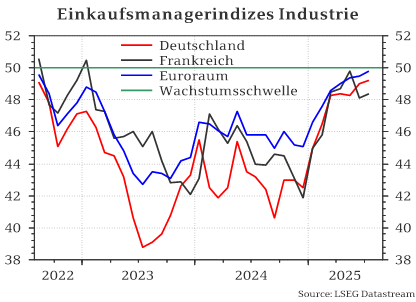

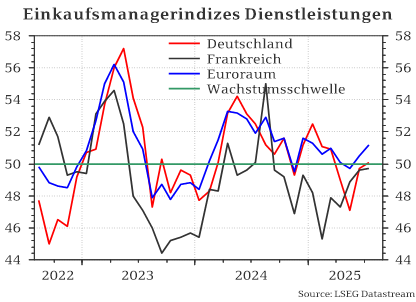

Einkaufsmanagerindizes: Industrie verbessert, Dienstleistungssektor verschlechtert

Der europäische Einkaufsmanagerindex (PMI) für die Industrie verbesserte sich seit Dezember stetig. Von 45,1 kletterte er auf zuletzt 49,8 Punkte im Juli. Auch wenn zuletzt etwas weniger dynamisch, zeigt der Trend auch in Deutschland weiterhin nach oben und der Index legte um 0,2 auf 49,2 Zähler zu. Das französische Pendant erlitt im Juni einen Rückschlag um 1,7 Punkte, konnte sich im Juli aber wieder um 0,3 auf 48,4 Zähler erholen. Damit haben sich die Werte schon gut an die Wachstumsschwelle von 50 Punkten angenähert, wobei sie noch knapp darunter liegen. Offensichtlich scheinen die Hoffnungen auf ein Ende der politischen Lähmung und konjunkturellen Impulsen aus dem Fiskalpaket bisher die Verunsicherung aus den US-Zöllen zu überwiegen.

Für den Dienstleistungssektor gilt dies weniger. Die Einkaufsmanagerindizes bewegen sich grob seitwärts. Im Dezember lag der Index für den Euroraum bei 51,6 Zählern, im Juli nun bei 51,2 Punkten. Lediglich im Mai tauchte er einmal kurz in den Kontraktionsbereich ein. In Deutschland sprang der Index im Juli über die Wachstumsschwelle auf 50,1 Punkte. In Frankreich blieb er weitgehend unverändert bei 49,7. Zusammengenommen spricht dies für eine „weiter so“ im Dienstleistungsbereich.

Ausblick: Gegenwind von US-Zöllen überschätzt?

Das erste Quartal war von Vorzieheffekten, und das zweite Quartal von Gegenbewegungen verzerrt. Mit dem „Deal“ von US-Zöllen in Höhe von 15% gegen die EU herrscht nun vorerst Planungssicherheit. Im dritten Quartal dürfte sich damit zeigen, wie sich die Zölle auf die europäische Wirtschaftsleistung auswirken. Gemäß ersten Schätzungen könnten die Zölle rund 0,2 Prozentpunkte Wachstum kosten. Dies wäre schmerzhaft, aber erscheint verkraftbar. Selbst bei einer Stagnation im dritten Quartal und einem Miniwachstum von 0,1% im Schlussquartal würde sich für 2025 damit ein Wachstum von 1,2% ergeben.

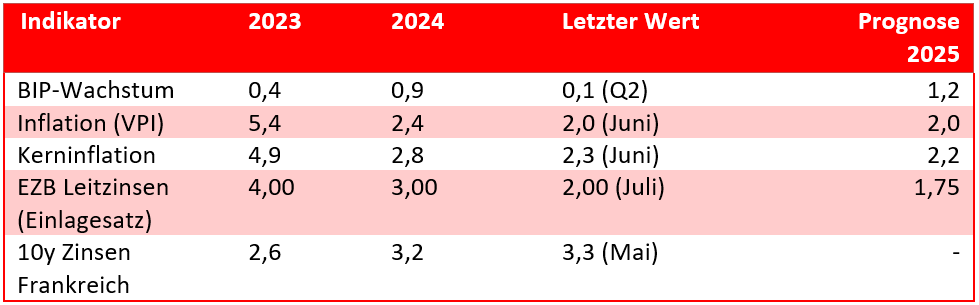

Prognosen auf einen Blick

Hinweis

Vergleicht man BIP-Wachstumsraten zwischen verschiedenen Ländern muss man genau darauf achten, welche Veränderungsrate dargestellt wird. Z.B., ob die Bezugsgröße das Vorquartal oder das Vorjahresquartal ist und, ob die Rate annualisiert wurde. Insbesondere die USA weisen meist die annualisierte Rate aus, d.h., dass berechnet wird, wie hoch das jährliche Wachstum ausfallen würde, wenn vier Quartale in Folge den identischen Anstieg ausweisen würden. Dadurch sieht die Zahl mehr als viermal so groß aus. China stellt dagegen die Veränderung zum gleichen Quartal des Vorjahres in den Vordergrund. Die Euroländer weisen meist der Wachstumsrate zum Vorquartal aus.