US-Arbeitsmarkt in starker Verfassung

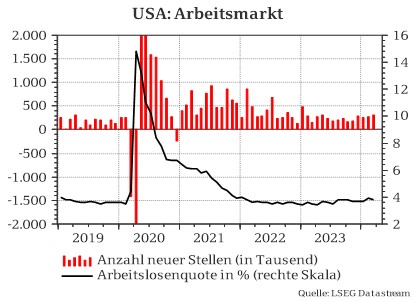

Trotz der restriktiven US-Geldpolitik hielt der Aufschwung am US-Arbeitsmarkt auch im März an. Die neu geschaffenen 303.000 Arbeitsplätze lagen weit über der Konsensschätzung von 200.000. Zudem wurden die Zahlen aus den beiden Vormonaten um insgesamt 22.000 nach oben revidiert.

Lohnanstieg verlangsamte sich

Die Arbeitslosenquote sank von 3,9% auf 3,8%. Der Lohnanstieg zum Vormonat blieb unverändert bei 0,3%. Im Vorjahresvergleich legten die Löhne im März jedoch „nur noch“ um 4,1% zu. Im Februar lag der Anstieg noch bei 4,3%.

Der geringere Anstieg der Löhne dürfte im Interesse der US-Notenbank (Fed) sein. Sie will mit ihrer restriktiven Geldpolitik schließlich den Lohndruck dämpfen, um eine Lohn-Preis-Spirale zu verhindern.

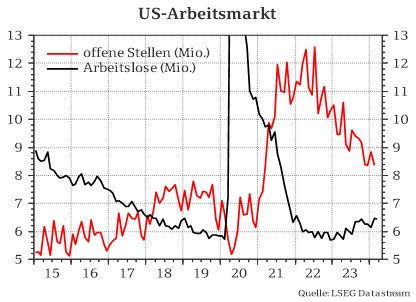

Lag die Anzahl offener Stellen zeitweise rund doppelt so hoch wie die der Arbeitslosen, hat sich der Abstand weiter verringert. Im März standen den 6,43 Mio. Arbeitssuchenden „nur noch“ 8,35 Mio. offene Stellen zur Verfügung. Damit sollte der Lohndruck abnehmen.

Was macht die US-Notenbank?

Das primäre Ziel der US-Notenbank (Fed) ist die Gewährleistung und Aufrechterhaltung der Vollbeschäftigung. Diese ist bei der aktuellen Arbeitslosenquote von 3,8% gegeben.

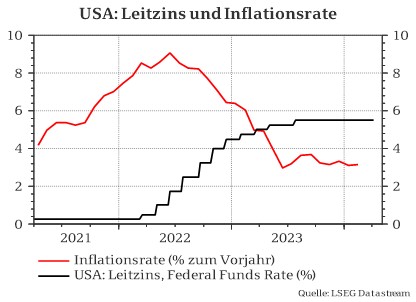

Das sekundäre Ziel der Fed ist die Preisstabilität, die mit einer Headline-Inflationsrate von 3,2% im Februar immer noch deutlich verfehlt wird. Auch die von ihr besonders beachtete Kernrate der Konsumausgaben (Core PCE) lag mit 2,8% weit über dem Zielwert von 2,0%.

Im weiteren Jahresverlauf sollten sich die Inflationsraten dem Zielwert nur langsam annähern, ihn jedoch nicht erreichen oder gar unterschreiten. Im Gesamtjahr 2024 dürfte die Headline-Inflationsrate bei 2,8% und die Core-PCE bei 2,6% liegen.

Die Inflationsraten und auch die im März etwas geringer gestiegenen Löhne sollten grundsätzlich eine weniger restriktive Geldpolitik erlauben. Ob die US-Notenbank den Leitzins jedoch bereits im Juni senken wird, ist nach den erneut starken Arbeitsmarktzahlen weniger wahrscheinlich geworden. Darüber hinaus besteht für sie angesichts des immer noch anhaltenden konjunkturellen Aufschwungs auch kein Zinssenkungsdruck.

Fazit: Angesichts der aktuellen Arbeitsmarkt- und Inflationsdaten und einer nach wie vor robusten US-Konjunktur unterliegt die US-Notenbank keinem Zinssenkungsdruck. Eine Leitzinssenkung am 12. Juni ist weiterhin möglich, aber etwas weniger wahrscheinlich geworden.